先日日本証券業協会が2024年のNISAの利用状況を発表しました。

今回のコラムでは、その利用状況についてみていきたいと思います。

詳しい調査結果を見たいかたはこちらをご参考にしてください。

平均購入金額

皆さんが気になることは周りのかたがどのくらい新NISAを利用して、いくらくらい投資をしているのだろうということでしょう。

調査対象者7,610人のうち、つみたて投資枠の利用者は6,008人で全体の78.9%でした。

平均購入金額は47.3万円で月換算すると約3.9万円。

そう考えると以前のつみたてNISAよりも投資上限額を引き上がったとはいえ、投資に回せる余力があるかたは少ないのでしょう。

また成長投資枠の利用者は5,408人で全体の71.1%。平均購入金額は103.3万円でした。

こちらも上限が240万円なので、枠をフル活用しているかたは少数なようです。

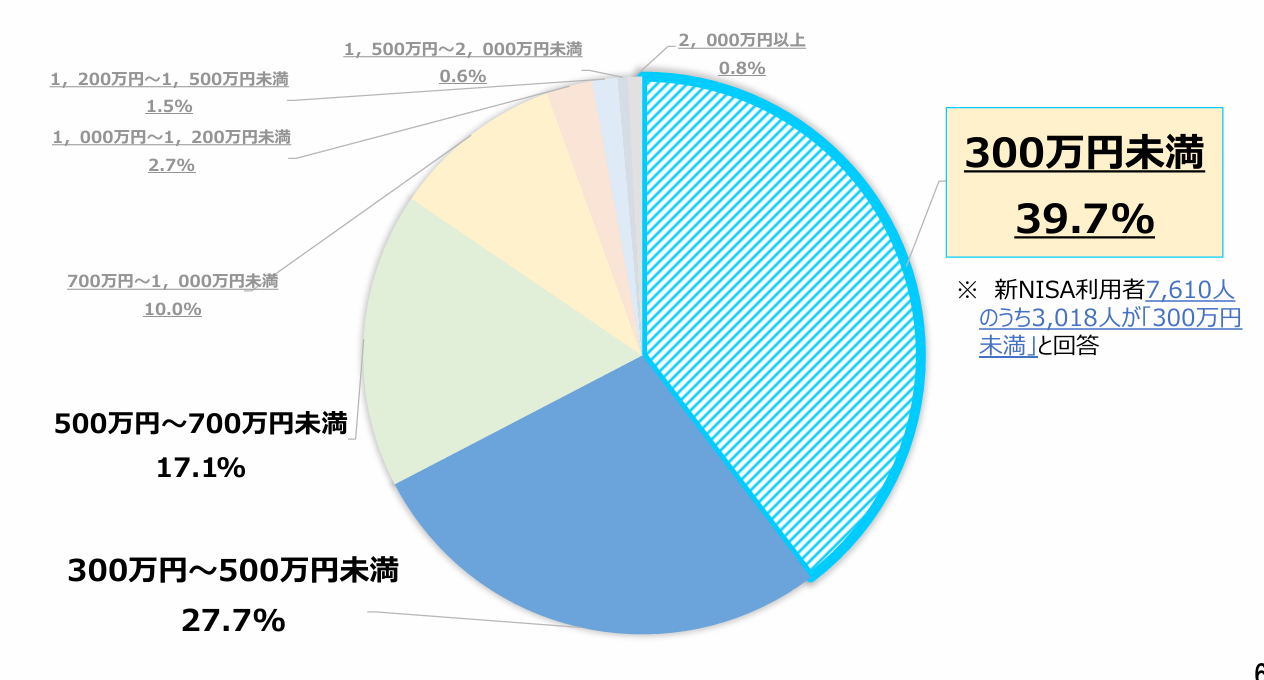

新NISA利用者の年収分布

年収分布でいうと年収300万円未満の者の割合が39.7%と最も多く、次に300万円~500万円未満の者の割合が27.7%と続きます。

ここからは考察になりますが前述の平均購入金額のデータからすると、つみたて投資枠の平均購入金額が月平均約3.9万円、年約47万円なので、年収300万円未満のかたは年収のうち15%近くを投資資金に回していることになります。

※もちろん今まで預貯金として蓄えていた資産をNISAに移しているケースもあるでしょうから一概には言えません。

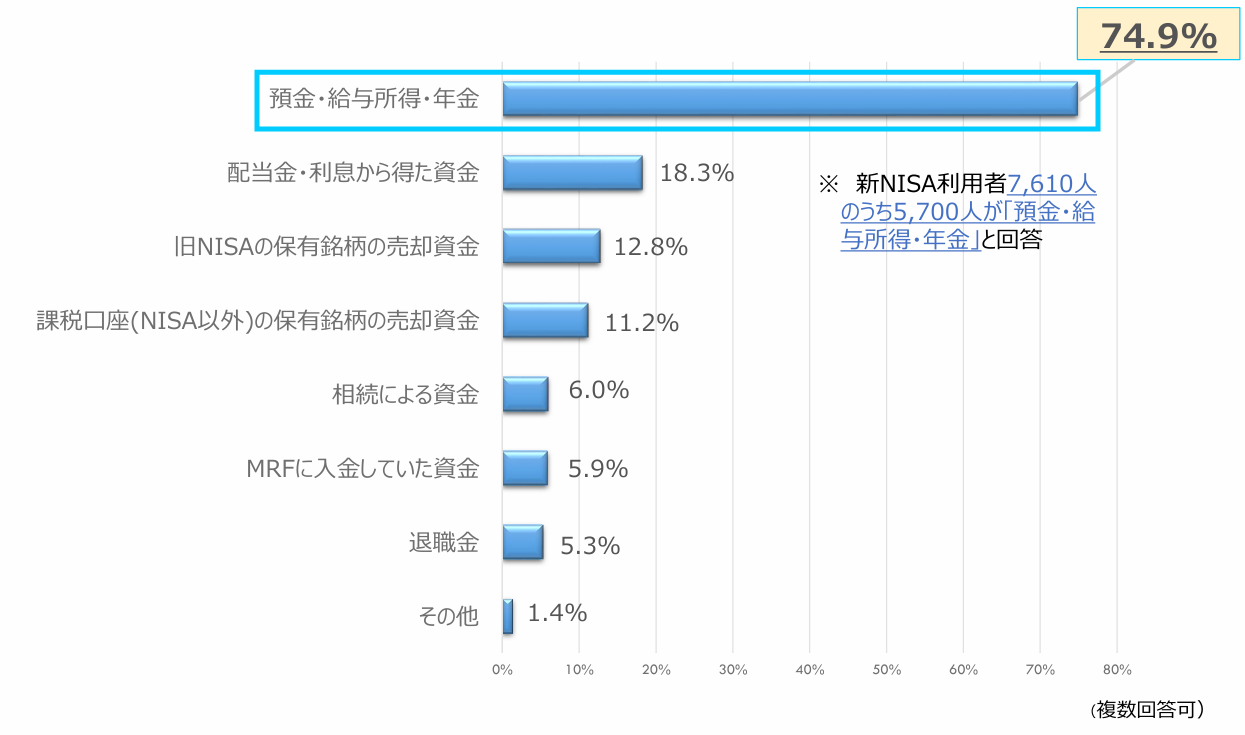

ちなみに新NISAにおける購入資金は「預金・給料所得・年金」で74.9%と高くなっています。旧NISAの保有銘柄売却資金が12.8%、課税口座の保有銘柄売却資金は11.2%だそうです。

ここでFPとして気になるのは、そういったかたは本当に余剰資金での資産運用になっているのか?生活防衛資金という名の預貯金はちゃんと確保できているのか?です。

日頃の個別相談では物価が上がっている昨今、資産運用はしなければいけないとお伝えします。

しかし生活防衛資金がない場合にはその限りではありません。

生活防衛資金がないのにも関わらず、資産運用を始めると、急な出費が発生したときに運用に回しているお金を思わぬタイミングで引き出さなければならないかもしれません。

そのタイミングが運用益出ていればいいですが、必ずしもそうではないでしょう。

もし損失になっていた場合、生活防衛資金がなければそこで損失確定せざるを得ません。

自分の意志で損失確定や利益確定できるように生活防衛資金という名の土台をしっかりと築くのが重要です。

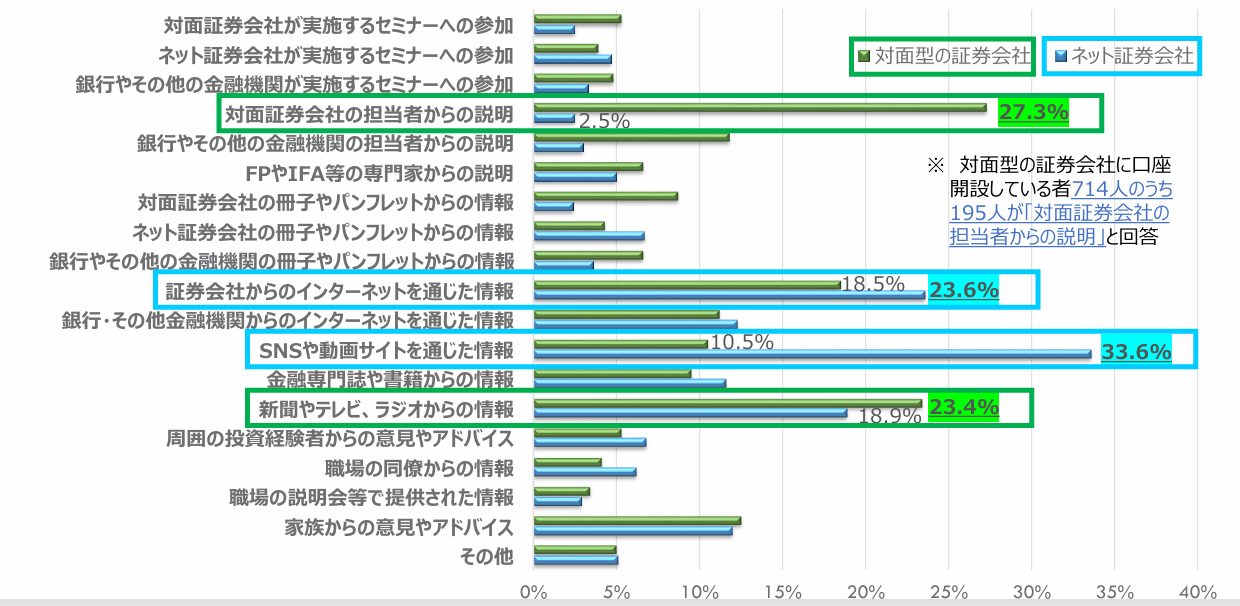

新NISAの取引にあたって参考としたもの

割合として高くなっているのは対面證券会社の担当者からの説明や証券会社からのネットを通じた情報。

ネット証券の場合には、SNSや動画サイトを通じた情報がトップになっています。

この調査からFPといった専門家からの説明はまだまだ高くありません。

昨年J-FLECが設立されたこともあり、このあたりは今後高くなっていくといいなと思います。