公式LINE友達を登録いただくと毎月限定コラムの配信とセミナー資料や家計管理シートなどの特典ダウンロードをご準備しています。

よかったら下記よりLINE友達登録をしてみてください!

12月に令和8年の税制改正大綱が発表されました。

何回かに分けて、皆さんにも大きく関わりそうな部分をコラムにまとめていきます。

3回目の今回は所得控除関係についてです。

基礎控除および給与所得控除の引き上げ

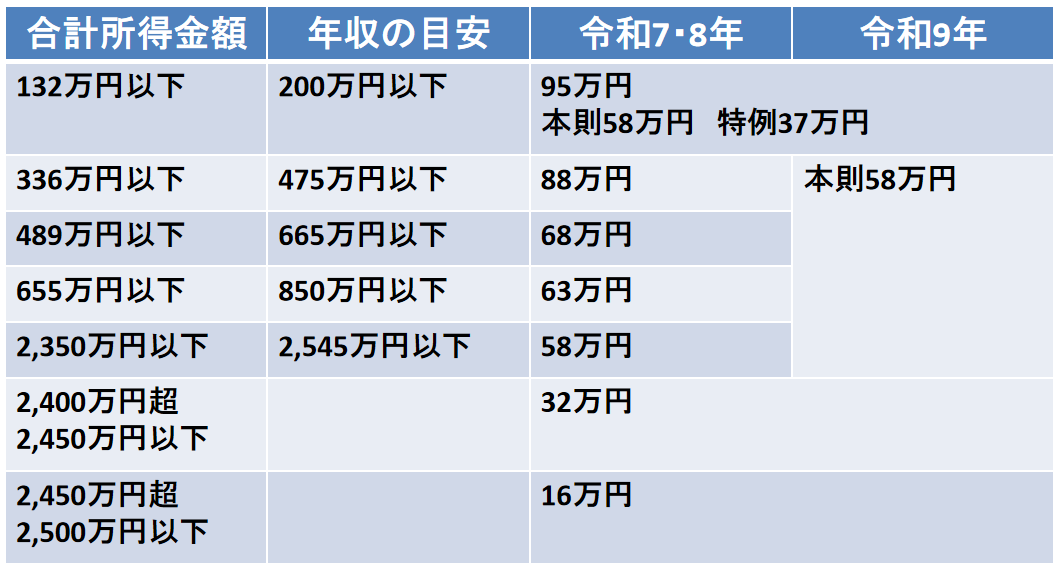

基礎控除の改正事項

まず現行の基礎控除について改めて確認してみましょう。

基礎控除は48万円から58万円に引き上げられました。

それに加えて所得に応じて上乗せ特例があります。

これによって所得税上の年収の壁は160万円となりました。

令和9年(2027年)には上乗せ特例がなくなる予定でした。

これが今回の税制改正大綱によって少し内容が変化しました。

改正verは下記のとおりです。

区分が少なくなってシンプルになりました。

本則部分は消費者物価指数の上昇率によって調整がされていく予定です。

特例部分は生活保護基準額を勘案して見直しがされていきます。

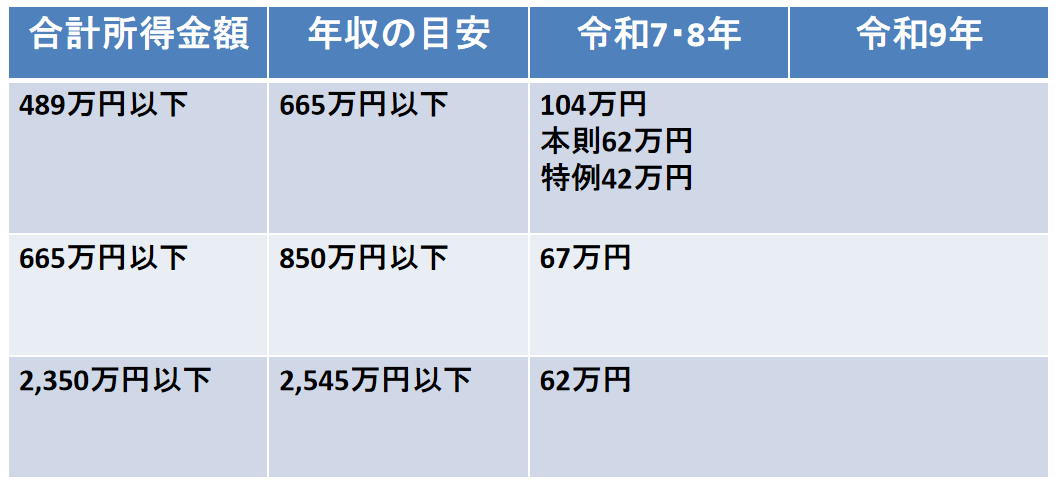

後述の給与所得控除の改正と合わせて、当初国民民主党が掲げていた178万円の壁を実現した形になります。

ただ今回の改正は年収665万円以上になると一気に基礎控除が少なくなるため、「壁」ではなく「崖」という表現が一部されています。

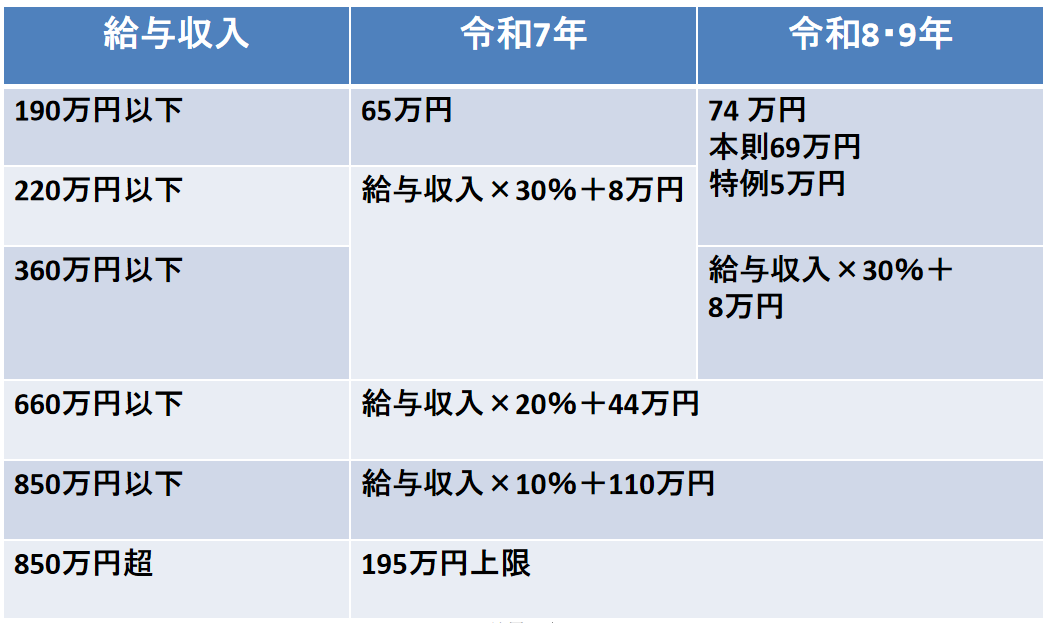

給与所得控除の改正事項

給与所得控除は下記のとおりです。

今回所得税上の年収の壁は大きく動くことになりました。

ただし注意しなければいけないのは、住民税や社会保険上の年収の壁です。

住民税は今回の所得税の改正によって多少変わっていますが、社会保険に関しては特に変わっていません。

改正に伴う扶養控除関係

基礎控除および給与所得控除の引き上げに伴って扶養控除の所得判定も変わります。

・同一生計配偶者と扶養親族の所得要件 合計所得金額が62万円以下

・ひとり親の子の所得要件 生計を一にする子の総所得金額の基準を62万円以下

・勤労学生の所得要件 合計所得金額が89万円以下

個人事業主向け改正事項

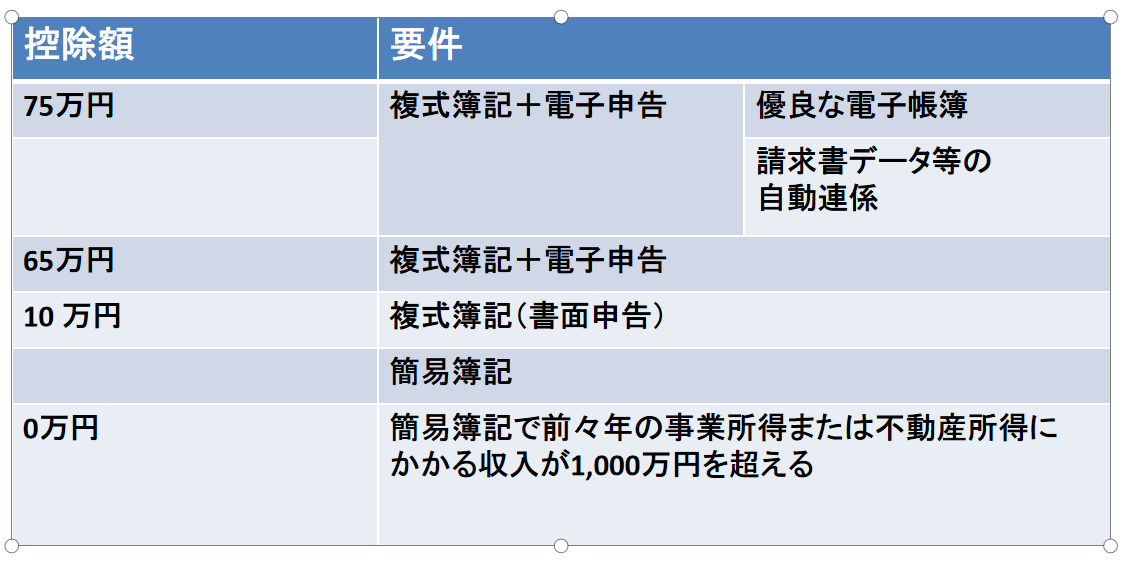

青色申告特別控除の金額引き上げ

現行の65万円控除の要件としては、複式簿記による帳簿作成と電子申告となっています。

これに加えて訂正削除履歴が残るといった要件を満たす「優良な電子帳簿」の備え付けおよび保存を行っている場合には青色申告特別控除として75万円が適用されます。

このような優遇措置がある一方で、55万円の控除が廃止されます。

55万円控除は複式簿記で帳簿作成しているものの、申告は電子申告を利用せずに紙で申告している方が対象です。

よって紙で申告した場合には仮に帳簿を複式簿記で作成していたとしても、青色申告特別控除は10万円控除となってしまいます。

少額減価償却資産の特例の金額上限引き上げ

減価償却は原則、法定耐用年数で処理が必要です。

ただし特例で10万円以上20万円未満のものであれば、一括償却で3年での償却が認められています。

また10万円以上30万円未満のものであれば、一時償却で即時償却が認められています。

この30万円の金額を40万円に引き上げられます。

一時償却することによって通常よりも減価償却費が増えるため、経費が増えます。

仮に売上が伸びていて所得を少しでも下げたいのであれば一時償却できる少額減価償却資産の特例を使って処理したほうが有利になります。

一方で売上が例年とさほど変わらなければ法定耐用年数や一括償却で処理をしたほうがいいでしょう。

インボイス経過措置 2割特例から3割特例へ

課税売上1,000万円以下でインボイス登録をした結果、課税事業者になった方は2割特例と呼ばれる特例が使えました。

この2割特例は2026年9月末までの経過措置となっていました。

今回創設される3割特例は2029年9月末までの経過措置となります。

2割特例はお客様からもらった消費税のうち、2割を納めます。

3割特例が創設されると、お客様からもらった消費税のうち、3割を納めることになります。

特例が使える事業者からしたら今回の経過措置が創設されたことにより、2029年までは納税負担が軽減されます。

税制改正によって手取りは増えるのか

給与所得控除と基礎控除が増えることによって手取りは増えることになります。

また個人事業主にとっても青色申告控除が増える見込みなので手取りは増えるでしょう。

ただし注意しなければいけない点もあります。

今回の改正は所得税の控除を引き上げることによって働き控えを解消しようという意図も少なからずあります。

しかし所得税の年収の壁は動いても、社会保険の年収の壁は変わっていません。

所得税の改正だけに気を取られた結果、社会保険の壁を越えてしまった!という方も出てくるでしょう。

個人的には働ける環境があって、自身も働きたいのであれば社会保険に加入して働くのも一つだと思っています。

社会保険に加入してどのくらい自身の家庭でメリットが出てくるのか知りたい方はぜひ一度個別相談をご利用ください。

扶養の範囲内で働いた場合と社会保険に加入して働いた場合でどのくらい差が出てくるのかも比較できます。