新NISAが始まって早1年。ここにきて制度改正の動きが出てきています。

改正内容としては高齢者向けNISAの新設と18歳未満の適用拡大検討です。

なおこちらは確定事項ではありません。あくまでも検討段階になります。

高齢者向けNISA(プラチナNISA)の内容

現状のNISA制度は長期・積立・分散をキーワードとしており、つみたて投資枠では運用益を再投資に回さずに、分配金として支払う毎月分配型の投資信託は対象外にしていました。

これを高齢者に限り、毎月分配型の投資信託も組み込めるようにしようとしているのが、今回の高齢者向けNISAです。

率直に別に毎月分配型の投資信託という商品自体が必ずしも悪だとは思いませんが、今のNISAでも取り崩しを工夫すれば対応できます。

分配型を導入するのであれば、取り崩し方を制度に盛り込むか、もしくは高齢者に限り、分配型投資信託を買えるように制度を変更すれば済む話だと思います。

そのため、わざわざ制度改正するほどのものなのかなとも思います。

神のみぞ知ることでしょうが、金融機関から金融庁に対して販売したい旨の要望があったのか……。

それでは分配型の投資信託のなにが問題なのでしょうか?

分配型投資信託の仕組みとリスク

分配型の投資信託とは、毎月決算をおこない、収益等の一部を分配金として受け取るものです。

投資信託の運用を続けながら、運用成果だけは毎月こまめに受け取りたいかたのニーズを満たす商品になります。

老後は年金だけで生活費などを賄うのは難しく、それまでの貯めてきた資産を取り崩す必要が出てきます。

そういった意味ではこの分配型の投資信託はニーズがマッチしているように思えます。

問題になるのは、分配金の部分です。

分配金には「普通分配金」と「特別分配金」の2種類があります。

普通分配金は、運用によって得た利益を分配するものです。

一方、特別分配金は、利益が出なかった際に元本の一部を取り崩して支払われるものです。

投資信託の運用がうまくいっていれば常に普通分配金が利益として受け取れて、元本も減ることはありません。

しかし運用がうまくいっていないときは特別分配金という名の元本の取り崩しになります。

この商品設計を理解せずにいると、運用がうまくいっていて分配金がもらえていると勘違いして、自分が投資した元本が目減りしていっていることに気づいていないケースが出てきます。

ちなみに皆さんがNISAで運用している投資信託は再投資型で配当などの利益が出た場合には元本に組み込まれて運用が継続されます。

分配金型の投資信託の問題点としてもう一つ挙げられるのは手数料の高さです。

投資信託には買付の際に発生する購入手数料、保有中に発生する運用管理費用である信託報酬、売却の際にかかる信託財産留保額といった手数料が発生します。

その手数料がほかの株式や債券といったインデックス投資信託よりも高いです。

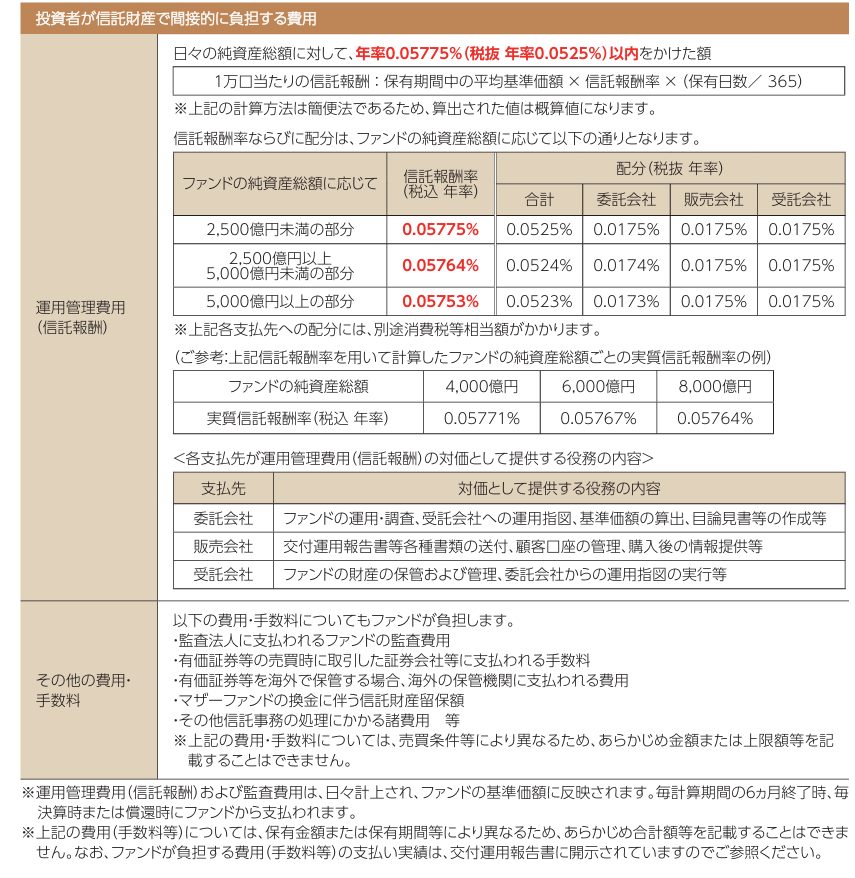

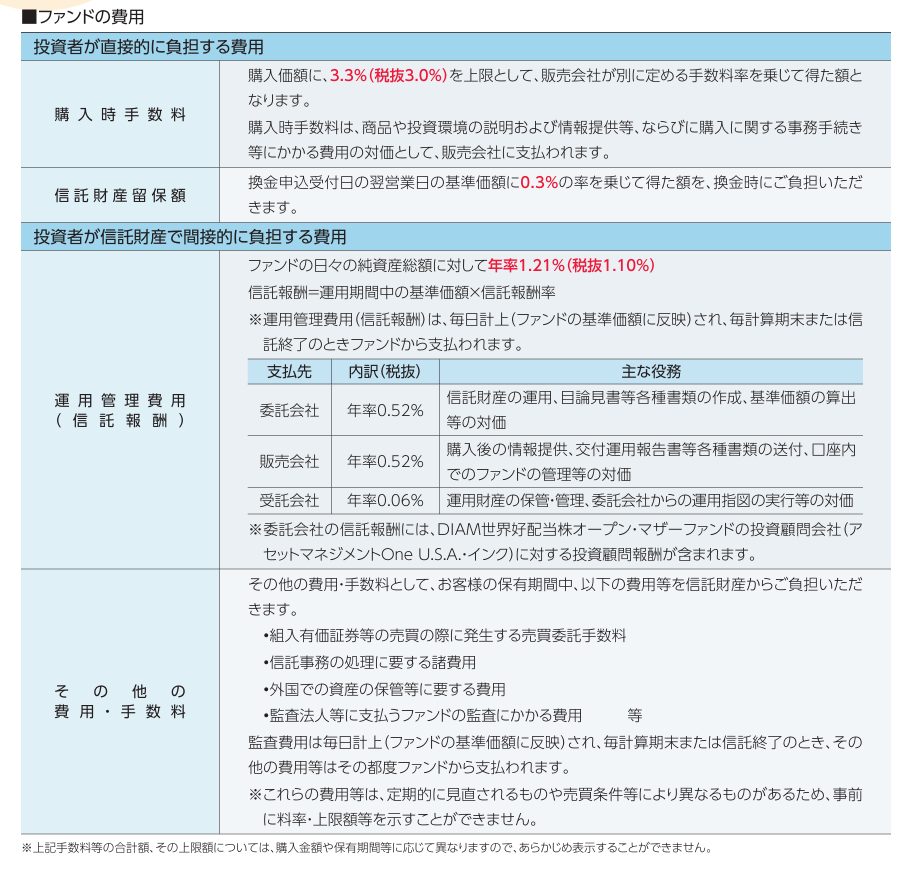

一例にはなりますが、私がつみたて投資枠で購入しているeMAXIS Slim 全世界株式(除く日本)の手数料は下記のとおりです。

似たような商品で分配型投資信託の商品と比較してみましょう。

eMAXIS Slim 全世界株式(除く日本)はノーロードなので購入手数料がないのに対して、DIAM世界好配当株オープンは購入時手数料で3.3%かかります。

信託報酬もeMAXIS Slim 全世界株式(除く日本)は0.05775%に対して、DIAM世界好配当株オープンは1.21%です。

金融機関が高齢者に向けて手数料が高い分配型の投資信託を推奨するのではないかという懸念もあります。

分配型投資信託に代わる選択肢:ETFとは

分配型投資信託に変わる商品としてはETFがあります。

ETFは「Exchange Traded Funds」の略称で、日本語では「上場投資信託」と呼ばれる投資信託の一種です。

株式と同じように証券取引所に上場しており、市場価格でリアルタイムに売買できる点が特徴です。

そしてETFの場合には分配金を再投資に回すことができないため、受け取る必要があります。

分配型投資信託との違いとしては、特別分配金がないことです。

特別分配金がないということは、元本の取り崩しが発生しないということです。

その代わり、元本は上場しているため値動きはしていきます。

購入した当時よりも値上がっていたら売却益が取れますし、値下がっていたら売却損になります。

そのため、分配型投資信託でなくETFを購入して分配金を受け取るのも一つの方法です。

18歳未満へのNISA適用拡大の背景と意義

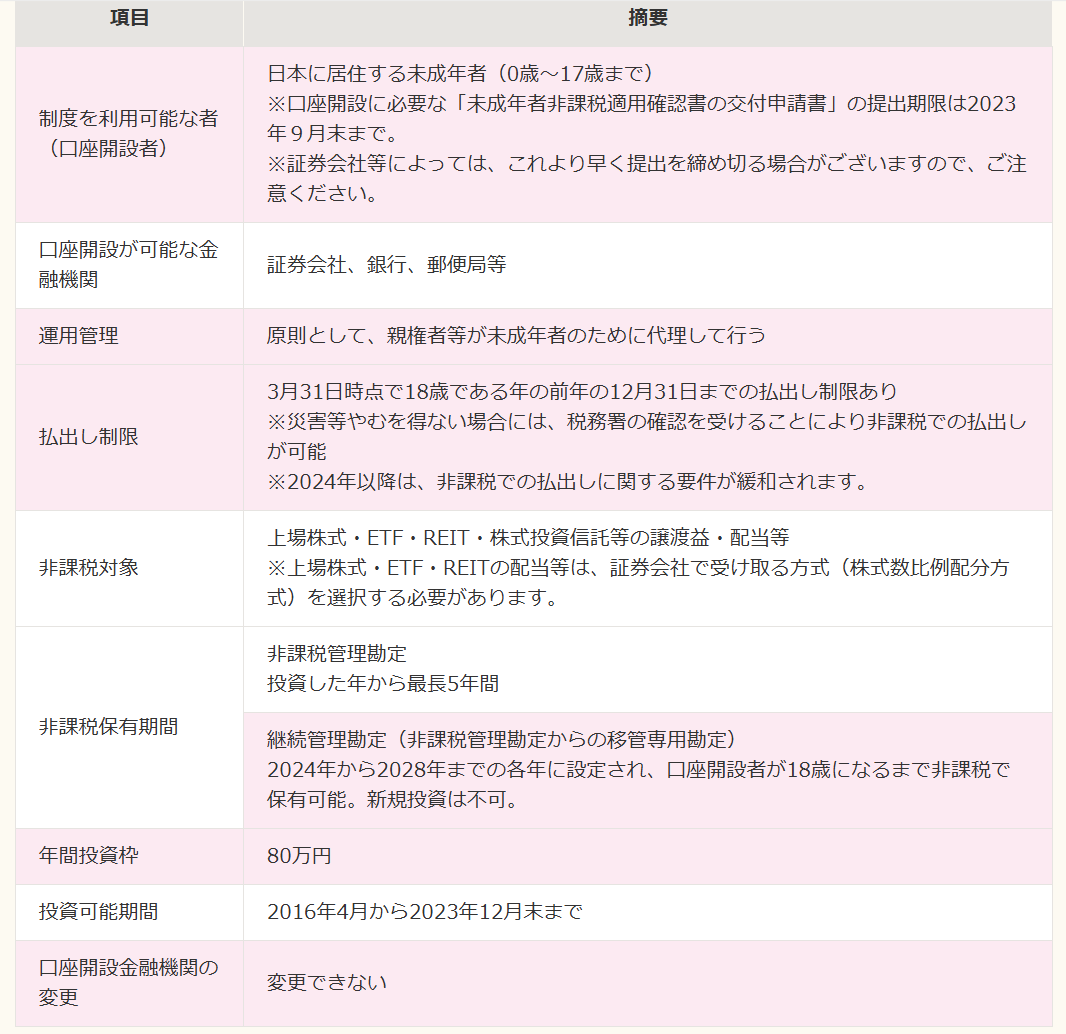

新NISA制度が始まった際にジュニアNISAがなくなりました。

その枠を18歳未満への適用拡大することで担おうとしているのが、改正事項になります。

そもそもジュニアNISAがどういった制度だったのかを少し振り返りたいと思います。

さてジュニアNISAを使っていたかたがどう活用していたのかを少し考えてみたいと思います。

18歳まで引き出しができないため、多くのかたは子どもの教育費を資産運用で増やすために使っていたのではないでしょうか。

投資できる枠も80万円×5年=400万円なので、ほぼ大学4年間にかかる費用と一致します。

教育費で使わない場合には、そのまま子どもに引き継いで資産運用をさせることも可能です。

もし教育費のための資産運用を考えているのであれば現状のNISAでもいいかなと思います。

理由としてはNISA枠の1,800万円を使い切れるかたは多くないからです。

そして夫婦にもなるとその枠は3,600万円になります。

この枠があれば、教育費に向けての資産運用であれば十分確保できるでしょう。

これを踏まえたうえでのメリットとしては、口座名義人が誰なのかという点です。

NISA制度の場合には、口座名義人は両親のいずれかになります。

もし教育費に使わなかった場合には老後資金として使うことになるでしょう。

そのお金を子どもに譲りたいと思っても、両親のNISA口座から子どものNISA口座に移し替えが必要で、贈与になる可能性があります。

一方で仮に18歳未満の口座開設が認められたら、口座名義人は子どもになります。

ジュニアNISAのように払い出し制限が付くかどうかはわかりませんが、教育費に使わなかった場合にはそのまま子供が投資をしていけるのもメリットになります。

投資に必要なのは“理解と責任”

今回解説した分配型の投資信託に限らずですが、投資をする以上は自己責任で、購入する、もしくは購入した商品がどういう金融商品なのかは理解しておく必要があります。

メリット・デメリットを理解したうえで上手に活用できるとよいでしょう。

今回のコラムはあくまでもまだ検討段階です。

もし実際に制度が改正されたときにはまた詳細をまとめたいと思います。

現時点でNISA制度について知りたいかたや資産運用でお困りのかたは是非一度個別相談をご利用ください。

今ならJ-FLECのクーポン利用で通常よりも安く個別相談の対応が可能です。

気になるかたはお問い合わせください!