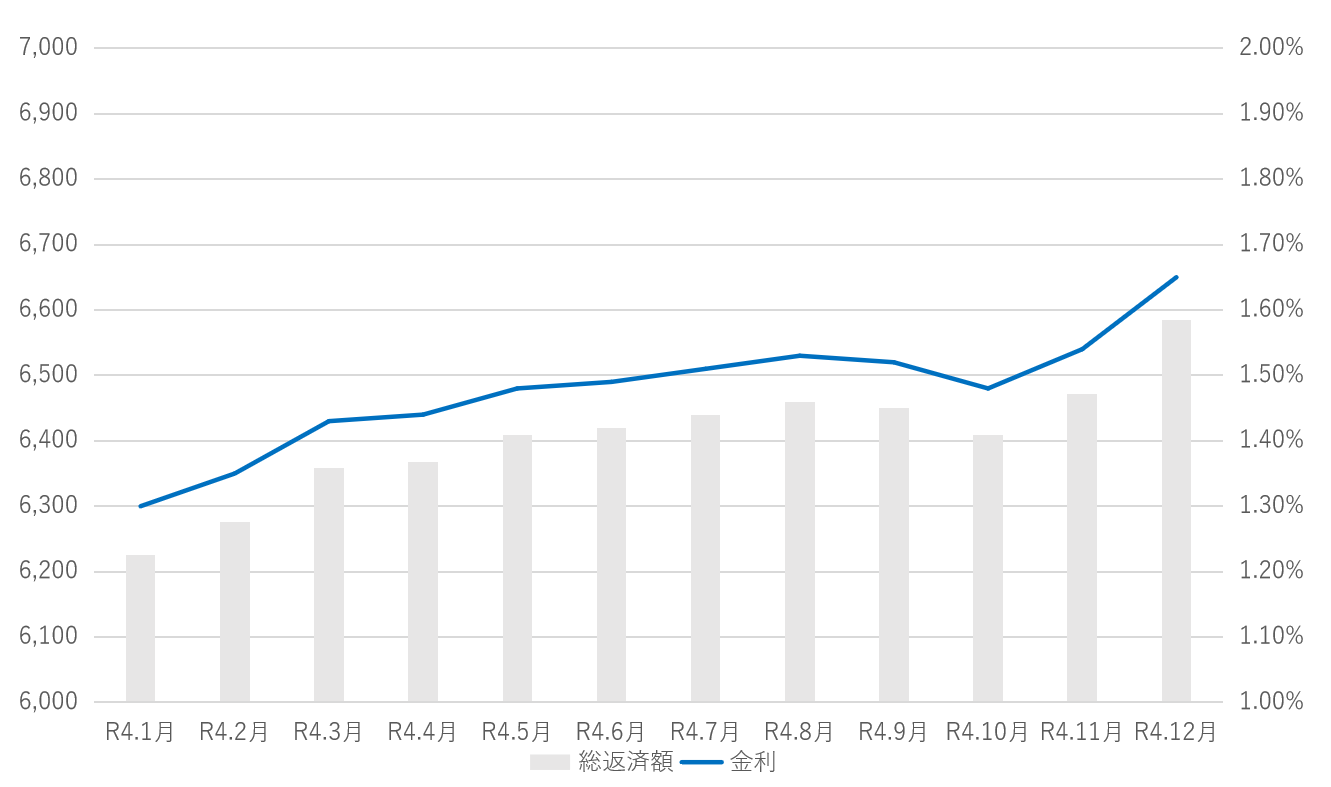

昨年、日銀がマイナス金利を解除して利上げをしていることもあり、住宅ローン金利は上昇傾向にあります。

日頃から住宅購入相談を受ける機会が多いため、毎月ローン金利動向をチェックしています。

今回のコラムでは改めてこれから住宅ローンを組んで住宅購入をしようと思っているかた、すでに住宅ローンをくまれているかた向けに要点をまとめておこうと思います。

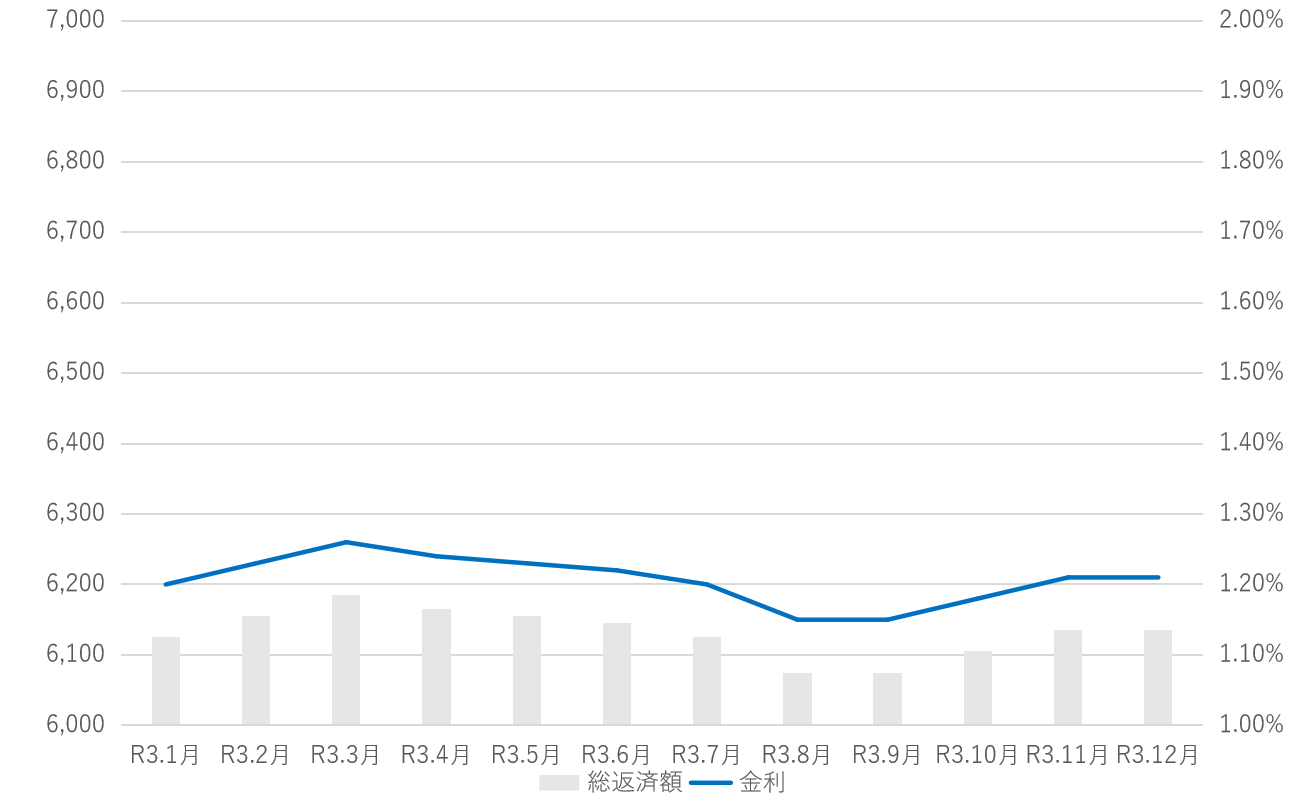

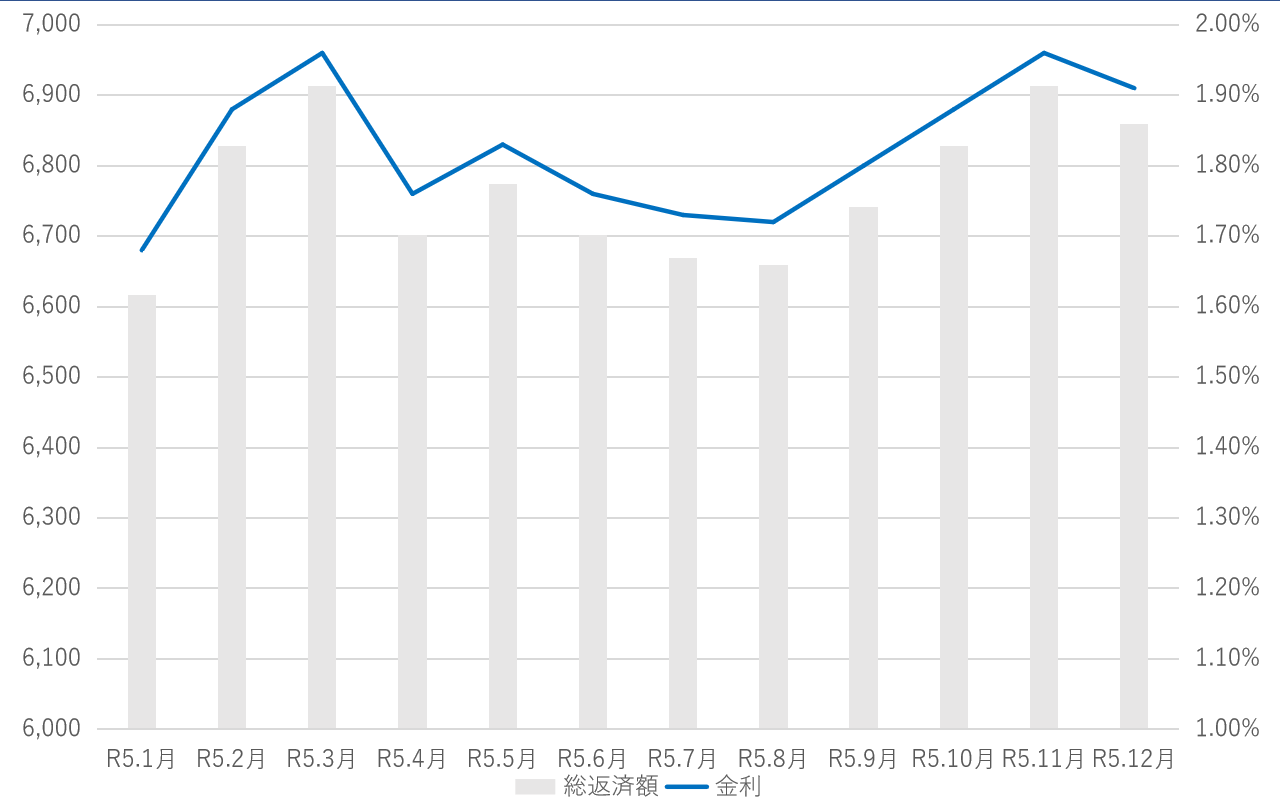

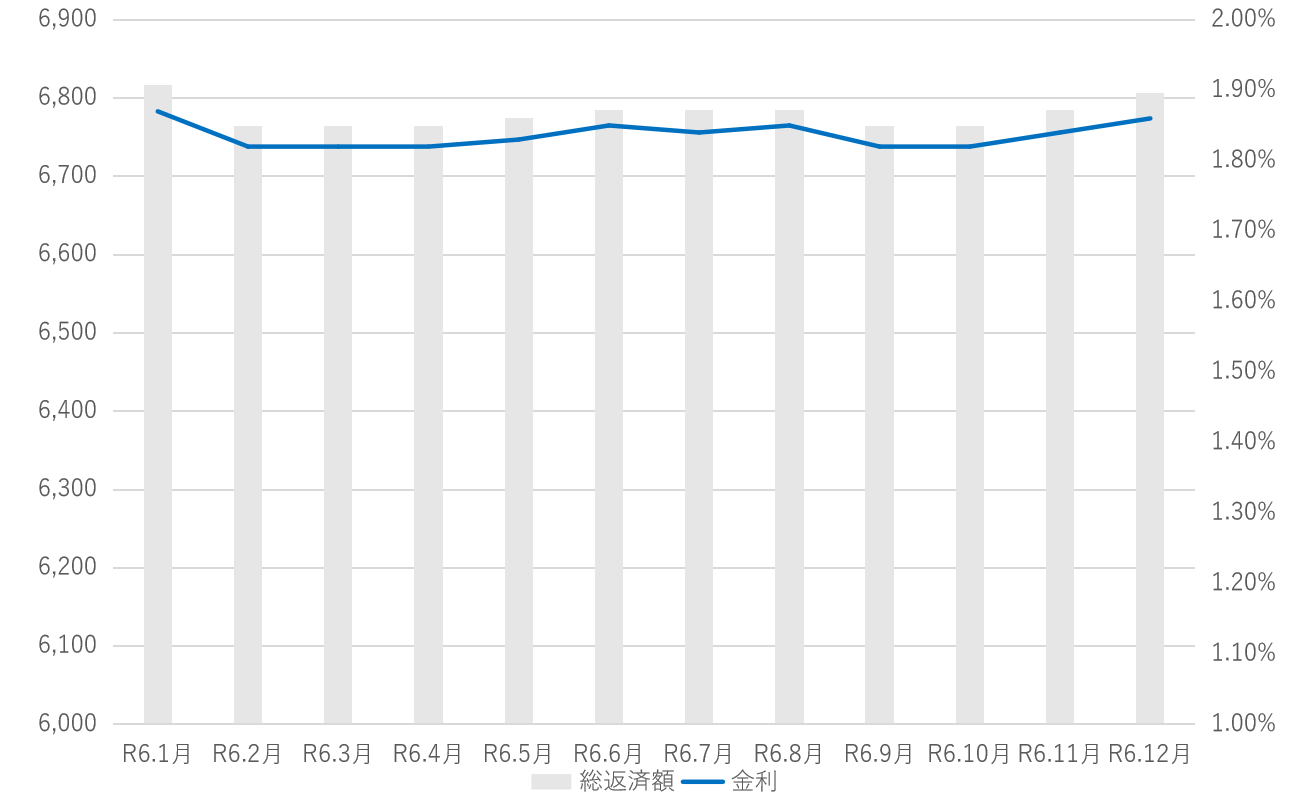

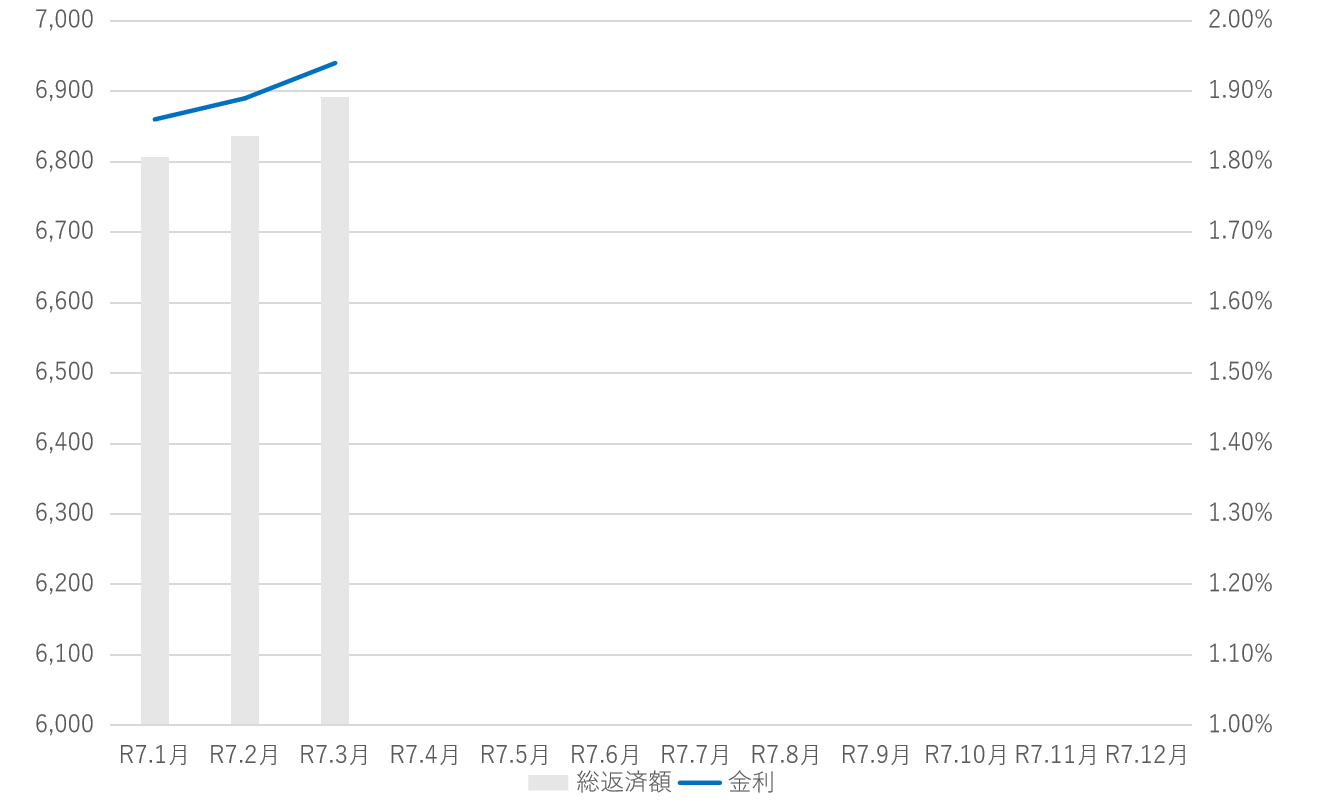

過去の金利推移

過去の金利がどのくらいだったのかを見てみたいと思います。

結果論でしか語れませんが個人的には2021年あたりが住宅の買い時だったのかなと感じます。

理由としては、下記のとおりです。

これから住宅ローンを組むかた

今の状況だからというわけではありませんが、金利だけでなく住宅価格も年々上昇しているため、返済計画をしっかりと立てましょう。

変動金利で借り入れをする場合には、今後金利上昇が見込まれるため、金利が多少上昇したとしてもしっかりと返済していけるかどうか、また繰り上げ返済に向けてしっかりと資金を貯めておけるか、自分が借り入れをしている金利動向をしっかりと確認していけるかといった返済計画を固定金利以上に考えておく必要があります。

すでに住宅ローンを組まれているかた

下記の3要件を満たすかたは借り換えを検討してもいいかもしれません。

超長期ローンの活用

最近では50年固定ローンも登場しています。

借入期間を延ばしたら、毎月の返済額は軽減できます。

返済額の軽減効果と同じくメリットとして挙げられるとしたら、団体信用生命保険の期間も長くなる点です。

当たり前ですが、年齢が上がれば上がるほど死亡リスクは高くなります。

団体信用生命保険は契約者が亡くなった場合にローン返済がなくなるため、リスクが高くなる年齢まで契約が続くというのはメリットになるでしょう。

一方で総返済額でみると高くなります。

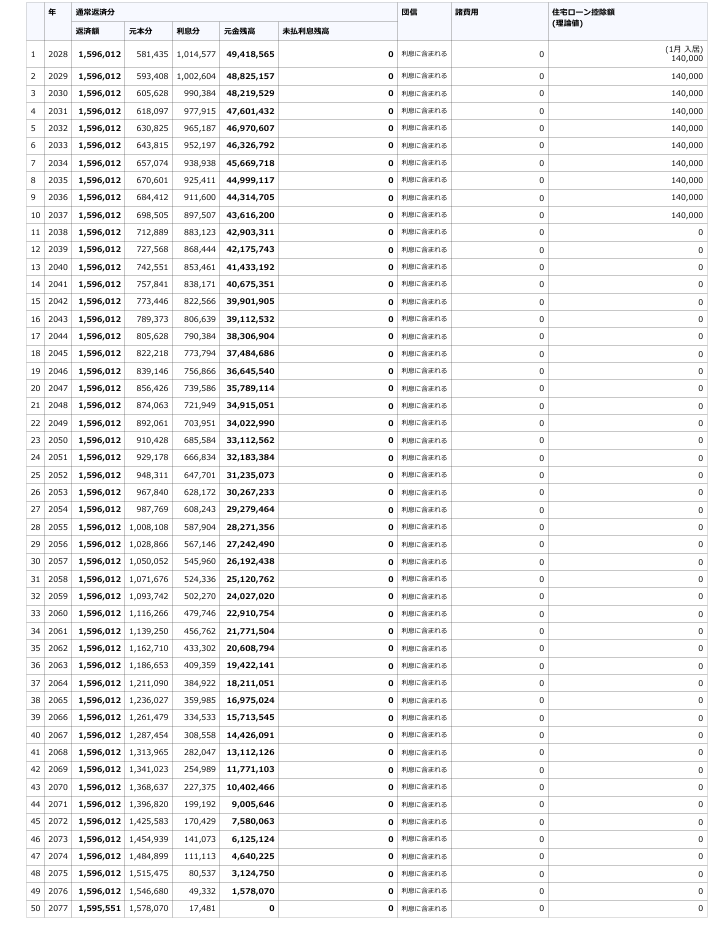

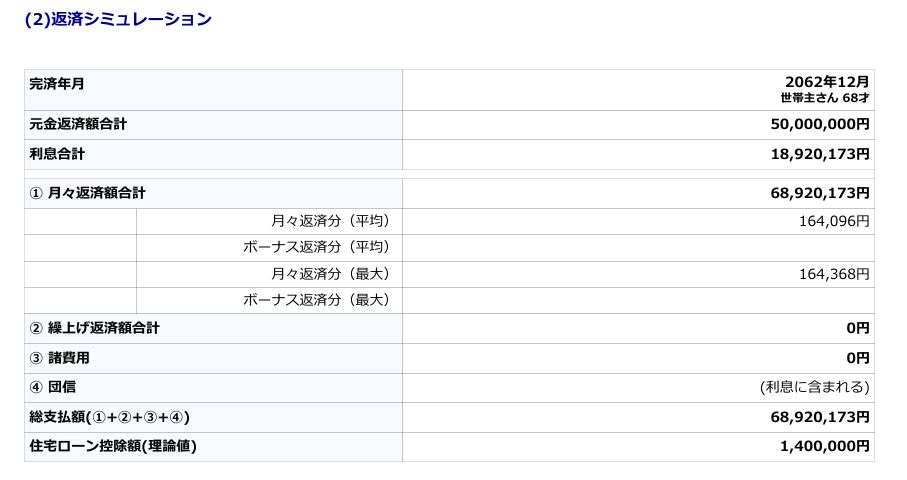

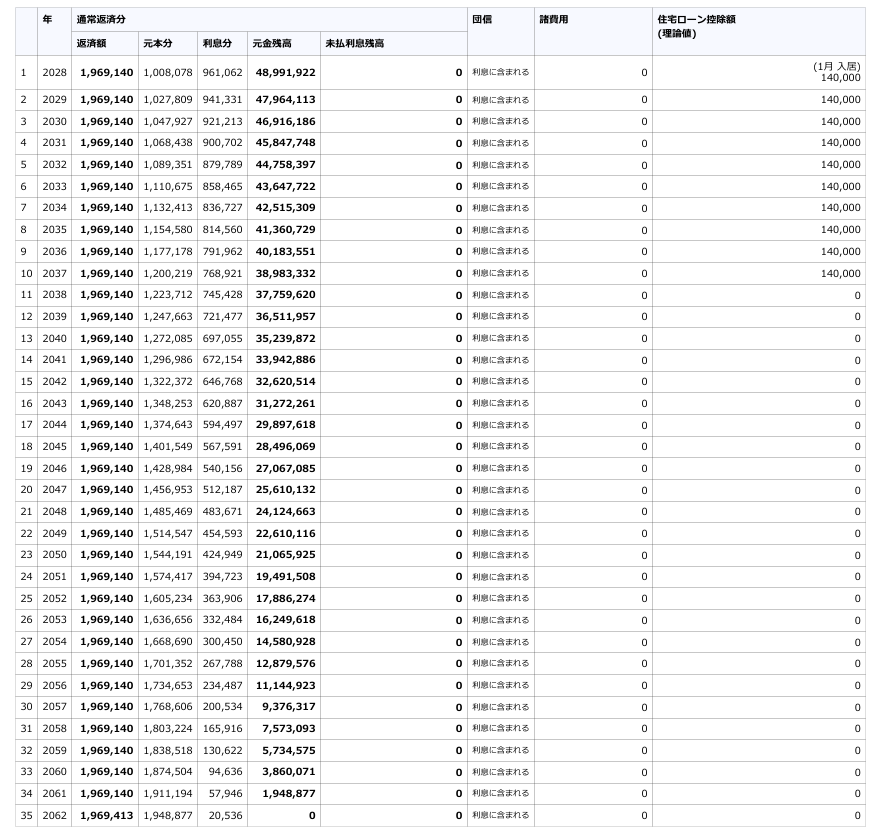

仮に5,000万円の借り入れをした場合で35年固定と50年固定でどの程度、総返済額が変化するのか見てみましょう。

フラット35の場合

金利は2025年3月で1.94%での計算になっていて、毎月の返済額は164,096円となります。

利息の返済は1,892万円で総返済額は約6,892万円です。

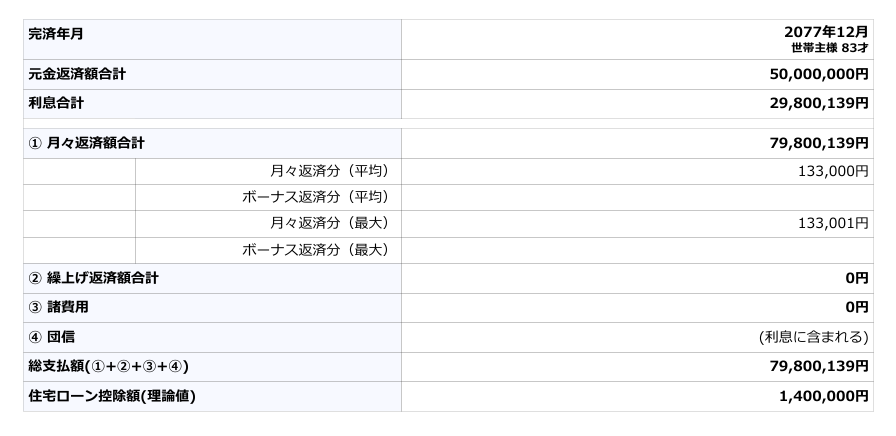

フラット50の場合

金利は2025年3月で2.04%での計算になっていて、毎月の返済額は133,000円となります。

利息の返済は2,980万円で総返済額は約7,980万円です。