原本を読むのは苦なので、今回のコラムでは皆さんに関係がありそうな部分だけピックアップしてお伝えしたいと思います。

皆さんに関係がある部分でいうと、大まかにまとめると下記のとおりです。

給与所得控除の拡充

基礎控除の拡充

特定親族特別控除の創設

生命保険料控除の拡充

住宅ローン控除の延長

確定拠出年金の制度見直し

結構ボリュームがあるため、2回かに分けてお伝えします。

今回は給与所得控除・基礎控除の拡充、特定扶養親族特別控除の創設・生命保険料控除の拡充について触れていきます。

給与所得控除・基礎控除の拡充

今までは所得税は103万円の壁がありましたが、税制改正によって123万円になる予定です。

簡単に言うと、所得税は給与所得控除55万円+基礎控除48万円があるため、所得税はかかりません。

これが今回の税制改正で給与所得控除65万円+基礎控除58万円で123万円の壁になるかもしれません。

昨今の物価上昇と最低賃金の引き上げとのバランスを見て、今回給与所得控除と基礎控除が引き上げられる予定です。

当初話に出ていた178万円は何処へ……って感じですが、段階的に引き上げていくつもりではいるようですが。

給与所得控除の拡充

最低賃金は年々引き上げられています。

そして給与所得控除は給与が上がれば、それによって給与所得控除も上がっていきます。

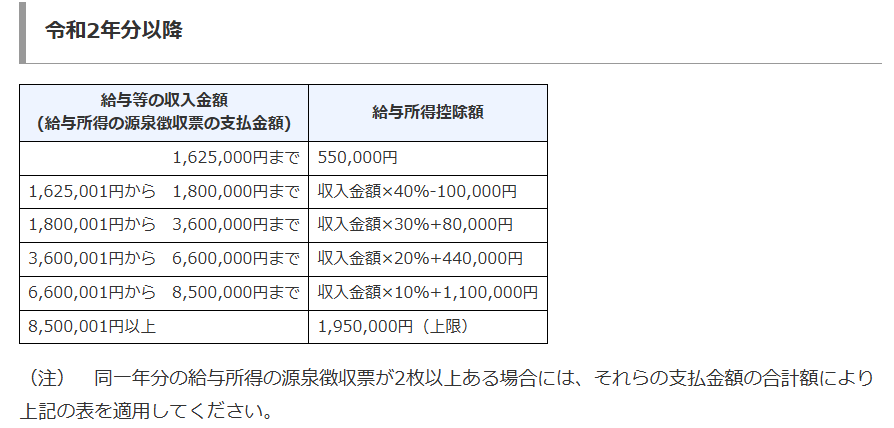

現行制度の給与所得控除は下記のとおりです。

しかし給与所得控除は最低控除として55万円と固定されています。

収入金額が162.5万円の範囲で働いているかたは控除金額が変わらずに収入金額が上がれば、実質的に税負担が増えてしまいます。

今回の改正では、最低賃金の上昇に伴って給与所得控除を拡充させることでバランスを取る目的があります。

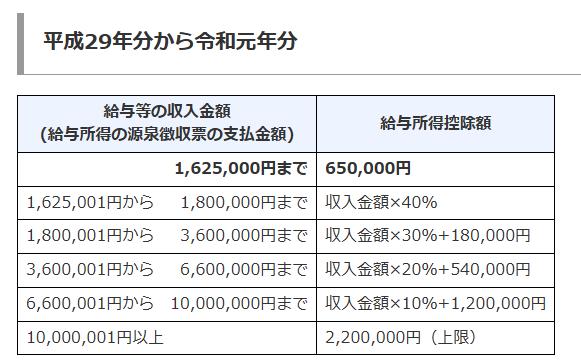

ちなみに過去の給与所得控除を見てみると下記のようになっていました。

なお今回の税制改正大綱では給与所得控除で10万円控除を引き上げるため、個人事業主のかたはこの恩恵を受けることはできません。

基礎控除の拡充

物価上昇すると実質的には税負担が重くなります。

例えば皆さんの身近な部分だと物の値段が上がることでその物にかかっている消費税も増えます。

そうなると皆さんからしたら税金負担が重くなり、国としては税金収入が増えます。

このバランスを取るために基礎控除を拡充させることで税金負担を軽減させます。

住民税も同様に控除額が10万円引き上げられる予定です。

特定親族特別控除

現行では19歳以上23歳未満で生計を一にしている、かつ所得が48万円以下であれば特定扶養控除として63万円の控除がありました。

しかし子どもがアルバイトなどをして一定以上を稼ぐと親の扶養に入れなくなり、特定扶養控除が取れなくなります。

ちなみに一定範囲の所得であれば勤労学生控除という控除があります。

気になるかたはこの見出しの最後に書いておきますので参考にしてください。

今回の改正では、特定扶養控除も所得に応じて段階的にすることで、子どもが一定以上稼いだとしても控除が取れるような改正事項になります

特定親族特別控除は下記のようになる予定です。

| 親族等の合計所得金額 | 控除額 |

| 58万円超85万円以下 | 63万円 |

| 85万円超90万円以下 | 61万円 |

| 90万円超95万円以下 | 51万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

注意点としてはあくまでも所得税の側面で例えば健康保険といった扶養はこの限りではありません。

勤め先によって基準が変わりますので、どこまで扶養にできるかは確認しておく必要があります。

また控除額をちゃんと計算するためにも年末調整や確定申告の際には扶養親族の所得がいくらになるのかを把握しておく必要があります。

※勤労学生控除について

勤労学生控除は27万円です。対象としては

①給与所得などの勤労による所得があること

②合計所得金額が75万円以下で、かつ勤労に基づき所得以外の所得が10万円以下であること

③特定の学校の学生、生徒であることです。

現行では特定扶養控除を取れなくても、勤労学生控除を取れるケースもあります。

生命保険料控除の拡充

生命保険料控除の拡充は23歳未満の扶養親族がいる場合のみ改正になる見込みです。

現行だと生命保険料控除の計算は下記のとおりです。

| 年間の新生命保険料 | 控除額 |

| 20,000円以下 | 新生命保険料の全額 |

| 20,000円超40,000円以下 | 新生命保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 新生命保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

これが新生命保険料控除のみ計算式が変わり、保険料控除が拡充されます。

| 年間の新生命保険料 | 控除額 |

| 30,000円以下 | 新生命保険料の全額 |

| 30,000円超60,000円以下 | 新生命保険料×1/2+15,000円 |

| 60,000円超120,000円以下 | 新生命保険料×1/4+30,000円 |

| 120,000円超 | 一律60,000円 |

※全体の生命保険料控除の総額が12万円と変わりありません。

税制改正大綱はまだ確定事項ではない

あくまでも税制改正大綱は確定事項ではありません。

最終的にはここから内容が変わるケースもあります。

最終的な税制改正が決まったら最低限、自分に関わる部分は確認しておくとよいでしょう。

特に今回の改正によって働き方が変わるかたも出てきます。

もし働き方を変えた場合には将来収支がどの程度変わるのか気になるかたは是非一度個別相談をご利用ください。