公式LINE友達を登録いただくと毎月限定コラムの配信とセミナー資料や家計管理シートなどの特典ダウンロードをご準備しています。

よかったら下記よりLINE友達登録をしてみてください!

12月に令和8年の税制改正大綱が発表されました。

何回かに分けて、皆さんにも大きく関わりそうな部分をコラムにまとめていきます。

1回目の今回は住宅ローン控除についてです。

とりあえず住宅ローン控除は5年延長され、令和12年入居分までは適用されます。

住宅ローン控除の適用要件

今回の改正で大きい改正事項でいうと立地要件が加わる点です。

すぐにではありませんが令和10年以後、災害危険区域等の新築は対象外となります。

災害危険区域等は災害危険区域で地すべり防止区域・急傾斜地崩壊危険区域・土砂災害特別警戒区域・浸水被害防止区域が該当します。

自治体が公表しているハザードマップとは基準が異なるため、注意が必要です。

これから家を建てようと土地を探している方は必ず災害危険区域に該当しないかどうかの確認も必須となります。

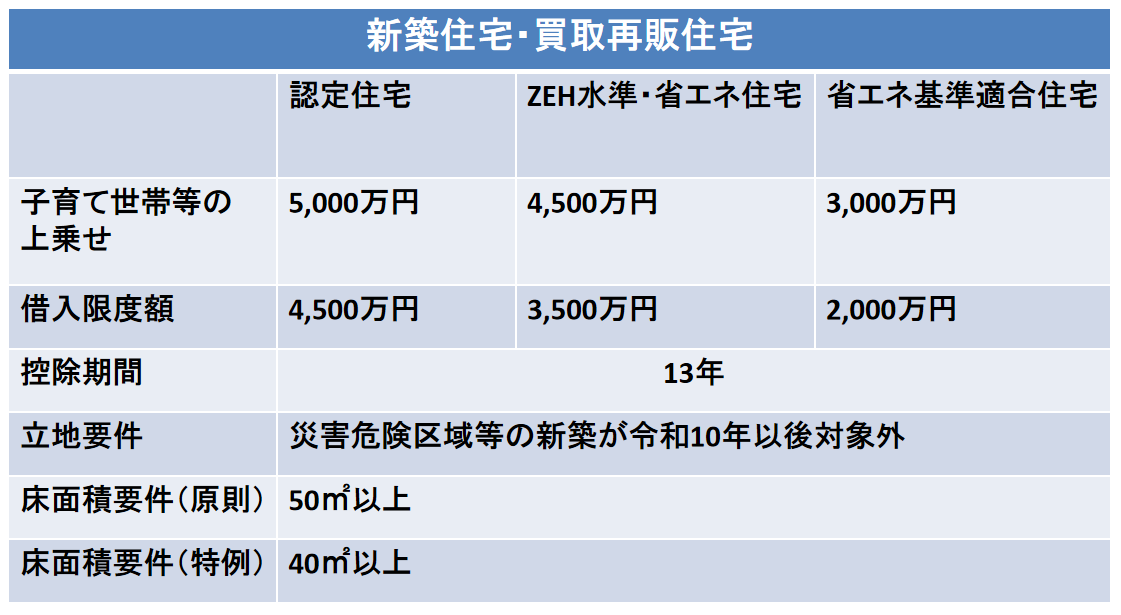

住宅ローン控除の控除率と上限額

それでは控除率と上限額が今回の税制改正によってどう変わるのかを見ていきましょう。

控除率は今までと変わらず、0.7%です。

それを踏まえたうえで上限額とほかの要件を見ていきます。

まず子育て世帯等の上乗せとそれ以外によって分けられます。

子育て世帯等は「19歳未満の子どもがいる世帯・夫婦のいずれかが40歳未満の世帯」です。

ちなみに省エネ基準適合住宅は令和10年以後適用対象外となります。

新築住宅・買取再販住宅

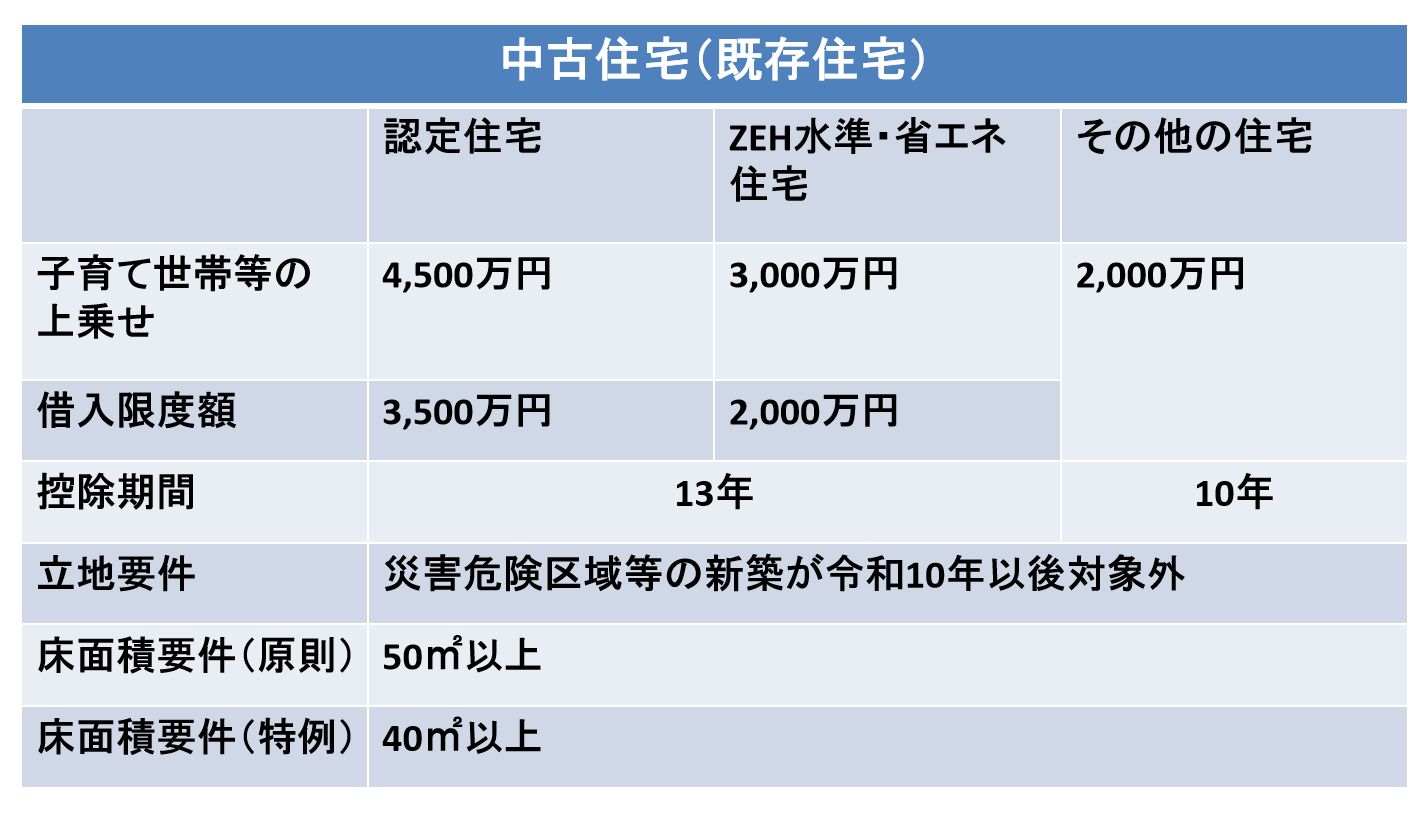

中古住宅

新築住宅と買取再販住宅の借入限度額は大きく変わりませんでしたが、中古住宅の借入限度額は変わりました。

新築物件が値上がりを続けていることもあってか中古物件を買った場合の借入限度額が拡充されました。

ちなみに所得税から控除引ききれなかった場合、所得税の課税総所得金額等×5%(最高97,500円)が控除されます。

家の建て方も変容していく

住宅ローン控除は結構頻繁に制度改正がされています。

今回は制度自体が延長されたのはもちろん、大きく変わった点としては立地要件の追加と省エネ基準適合住宅が適用対象外となる点です。

特に戸建てを購入しようと考えている方は土地探しの際に立地要件を満たすかどうかの確認が必須となってきます。

住宅購入計画は将来収支などを見込んだうえで考えなければいけません。

また借りられる金額と返せる金額は異なります。

CF表を作成することでどのくらいの予算であれば無理ないのかを判定できます。

また自身の年収であればどのくらいの住宅ローン控除の恩恵を受けられるかも分かります。

弊社ではハウスメーカー営業歴10年以上で家づくりに精通した方を紹介することもできます。

家づくりは多くの方にとっては一生に一度あるかどうかのことです。

弊社の個別相談の多くは住宅購入をこれから検討されている方です。

相談実績も多いため、皆さんのお役に立つ情報提供ができます。

気になる方はぜひ一度個別相談をご利用ください。