公式LINE友達を登録いただくと毎月限定コラムの配信とセミナー資料や家計管理シートなどの特典ダウンロードをご準備しています。

よかったら下記よりLINE友達登録をしてみてください!

12月に令和8年の税制改正大綱が発表されました。

何回かに分けて、皆さんにも大きく関わりそうな部分をコラムにまとめていきます。

2回目の今回はNISAについてです。

2024年に新NISAという形で施行されて今年で3年目です。

今回の改正ポイント

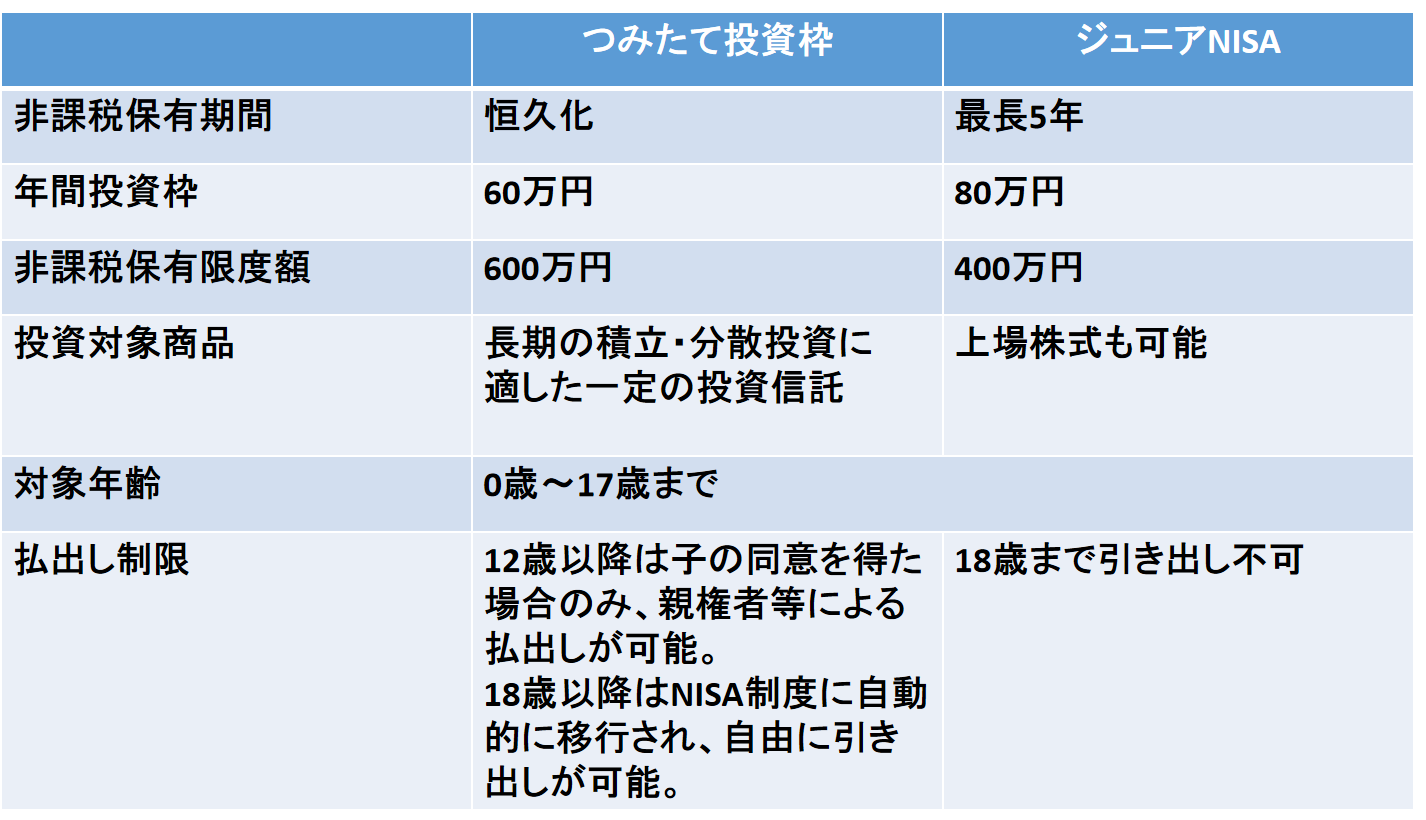

子どもの名義でNISA口座の開設が可能になりました。

制度概要としては下記のとおりです。

ジュニアNISAと比較すると、非課税保有期間が無制限になり、引き出し制限も緩和されたことにより利用しやすくなっていうのが分かります。

ただし商品に関しては投資信託が基本となり、上場株式での運用はできなくなっています。

投資商品の拡充

つみたて投資枠の対象となる商品が一部追加となります。

そのなかには債券が運用資産の50%を超える投資信託が追加されます。

基本的な考え方としては、若い世代は投資できる期間が長いため、リスクを取れます。

一方で老後に入っていくと若い頃に増やした資産を守りながら使っていくことになります。

そうなったときに比較的低リスクである債券を取り入れた商品があると選択肢が広がります。

投資商品の拡充はより幅広い世代にNISA制度を活用してもらうための改正といえるでしょう。

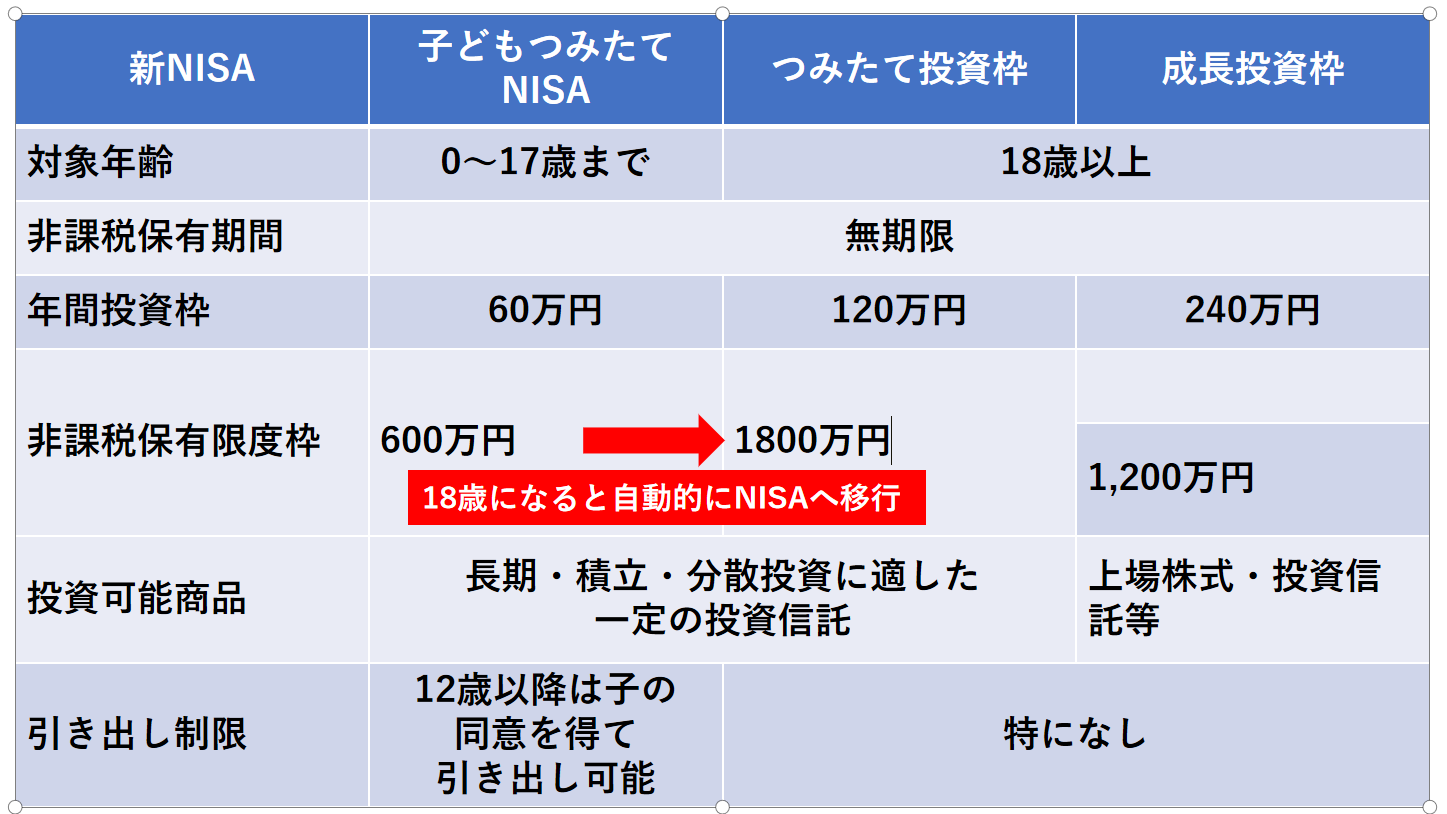

NISA制度のおさらい

改めてNISAを図にまとめてみると下記のとおりです。

子どものNISAで積み立てていたお金は18歳になると自動的にNISAへ移行されます。

気になるのは税制改正大綱の中では言及されていませんが、それまで積み立てたお金(元本)が移行されて、それまでの運用益は非課税になるのか、その時の評価額が非課税保有限度額として引き継がれるのかです。

これによって何が変わるかというと18歳以降に使える非課税保有限度枠です。

例えば元本であれば600万円埋めていた場合にはNISAで使える非課税保有限度枠は1,200万円です。

これが評価額となると、仮に600万円の限度枠を使って結果的にその運用が1,000万円になっていた場合には非課税保有限度枠は800万円となります。

この辺りはどうなるのかが気になるところです。

そのほかの資産運用に伴う税制改正大綱

NISA以外の大きな話題としては暗号資産の分離課税導入です。

分離課税になることで損失が生じた場合には3年間の繰越控除も使えるようになります。

今まで暗号資産は総合課税でした。

総合課税となると、暗号資産の売却益からその暗号資産を取得した費用を差し引いた部分が利益となり、他の所得と合算されて税金計算がされます。

日本の場合には累進課税制度のため、所得が上がれば上がるほど税率は高くなります。

一昔前に仮想通貨での億り人が話題になりましたが、今までの税制だといくら億の利益を得られたとしてもその利益にかかる税金も高いため、最終的に手元に残るお金は少なくなります。

分離課税になると20.315%となるため、多少は手元に残るお金が多くなります。

ただ分離課税の恩恵を受けられる方もいれば、逆に恩恵を受けられない方も出てきます。

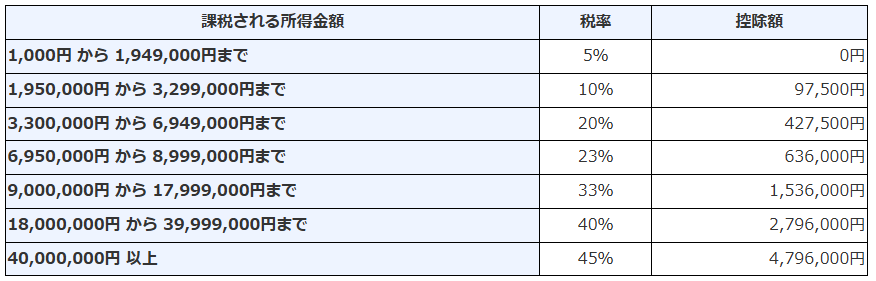

下記の所得税の税率表を見てください。

税率でいうと分離課税の20.315%の恩恵を受けられるのは、総合課税で見ると税率が23%以上になる課税所得が695万円を超える方です。

そこまで暗号資産で利益が出ない方であれば、総合課税のほうが税率低く有利な方もいます。

NISA改正をどう捉えるか

以前にあったジュニアNISAがなくなって3年。

今回の税制改正大綱によって実質ジュニアNISA(名称がどうなるかは不明)が復活した形になります。

ただ思うのは、親のNISAの非課税枠で1,800万円×2人=3,600万円あります。

その枠を埋めきる方は少数でしょう。

ここに子ども分の枠が一人当たり600万円加わり、3人家族だとその額は4,200万円にもなります。

そうなるとそもそも今回の未成年まで対象を広げたNISAは果たして必要なのかなと感じます。

以前はNISAであれば投資上限枠500万円、つみたてNISAであれば上限枠800万円でした。

それにジュニアNISAが投資上限枠400万円だったため、それであれば枠としてはあってもいいかなと思います。

現行制度はNISAで1人1,800万円まであるので、正直今回の枠はなくてもいいのではと感じました。

それこそ資産がある方であれば夫婦+子どもの枠を活かしていくべきです。

ただそれは結果的に将来的な経済格差を招きます。

そういった意味では今回の制度改正は富裕層に有利な改正とも捉えられます。

さらにいうと、今回の改正は条件が緩和されたにしろ12歳まで引き出し制限がかかっています。

親のNISA枠の範囲であればその制限はありません。

そうなると多くの方は子どものための資産運用も両親の枠でやった方が融通がつく場合も考えられます。

NISAにしろ、今回のジュニアNISAにしろ枠が余っているから埋めなければ!という思考にならないように注意しましょう。

もちろん活用できる制度は活用すべきです。

ただし、その制度をどのように活用すべきは一人一人異なります。

個別相談では、個々の状況に合わせて無理のない資産形成方法を一緒に考えていきます。

ご自身の家計で無理のない資産運用額はいくらなのか、どういった資産運用をしていけばいいのかをキャッシュフロー表とバランスシートを作成したうえでアドバイスします。