公式LINE友達を登録いただくと毎月限定コラムの配信とセミナー資料や家計管理シートなどの特典ダウンロードをご準備しています。

よかったら下記よりLINE友達登録をしてみてください!

9/28(日)10時にはオンラインでセミナーを開催します。

テーマは「後悔しない住宅購入のための資金計画と住まい選び」

~FPと住宅のプロが教える、家づくりの正しい進め方~

下記よりセミナー申込受付中です。

皆さんはお金をどこに置いてありますか?

たんす預金をしている方も、銀行に預けている方も、証券会社に預けている方もいらっしゃるでしょう。

日銀政策によってマイナス金利がなくなったことで、銀行預金にも利息が付くようになりました。

金利があるとお金の場所を変えるだけでも資産の増え方は変わります。

これを機に使うタイミングに合わせて、お金の置き場所も変えてみましょう。

銀行よりも金利が高い国債

銀行に寝かせてしまっているお金があるならば国債を検討しましょう。

国債は1年間引き出せませんが、1年経過すれば直近2回分の利息相当額を払って引き出せます。

元本保証なので資産が減る心配もありません。

そのため、1年間は確実に寝かせておいてもよくて、もしかしたら2年目以降は場合によっては引き出す恐れがあるお金の置き場所としてはいいと思います。

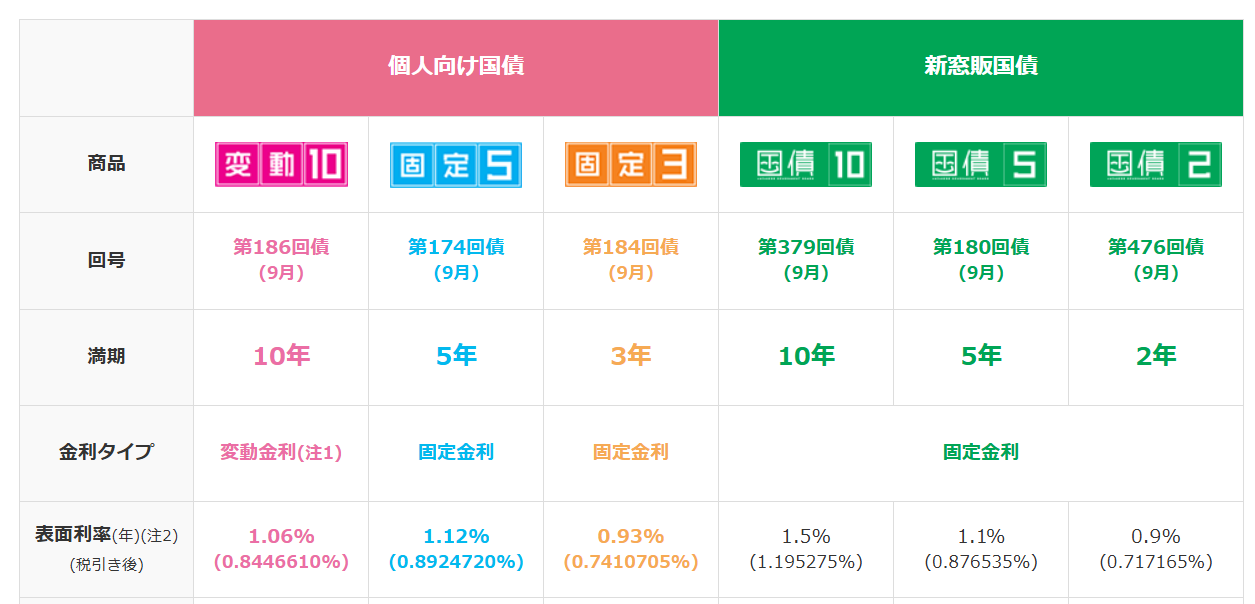

ちなみに今月の国債利回りは下記のとおりです。

私も昨年、預金の一部を国債に変えました。

また国債ではないものの、メインバンクで使っている三菱UFJが1年定期で金利1%というキャンペーンを行っていたので、定期預金を解約して1年定期にお金を入れ直しました。

わざわざ口座開設してまで金利の高い口座にお金を移す必要はないかと思いますが、自分が使っている金融機関でキャンペーンがあれば、積極的に活用するとよいでしょう。

NISAがあるのに特定口座で保有

相談者の方でたまに見るのが、NISA口座を開設していて枠もまだ余っているのになぜか特定口座を使っているケースがあります。

これは一概に悪いわけではありません。

例えば損益通算をするためにあえて特定口座で資産運用をしているならば問題ありません。

私も実際に短期売買目的でやっている株は特定口座にしてあります。

ただそういうわけでもなく、NISA口座と特定口座を併用されている方もいます。

話を伺ってみても損益通算するためでもなく、なんとなくそうしているというパターンが多々あります。

長期保有で資産運用をしていて枠も余っているようならば、特定口座で保有しているものを売却して、NISAで買い直した方が税金的には有利になります。

お金の置き場相で将来の額が変わる。

このように考え無しにお金を置いておくとインフレを考えると実質的には資産価値が下がってしまう恐れがあります。

金利が付くようになった今だからこそ、お金の置き場所も考えてみましょう。

またお金の置き場所によっては税金がかかるかどうかも変わってきます。

資産の置き場所を最適化したい方は個別相談をご活用ください。