公式LINE友達を登録いただくと毎月限定コラムの配信とセミナー資料や家計管理シートなどの特典ダウンロードをご準備しています。

よかったら下記よりLINE友達登録をしてみてください!

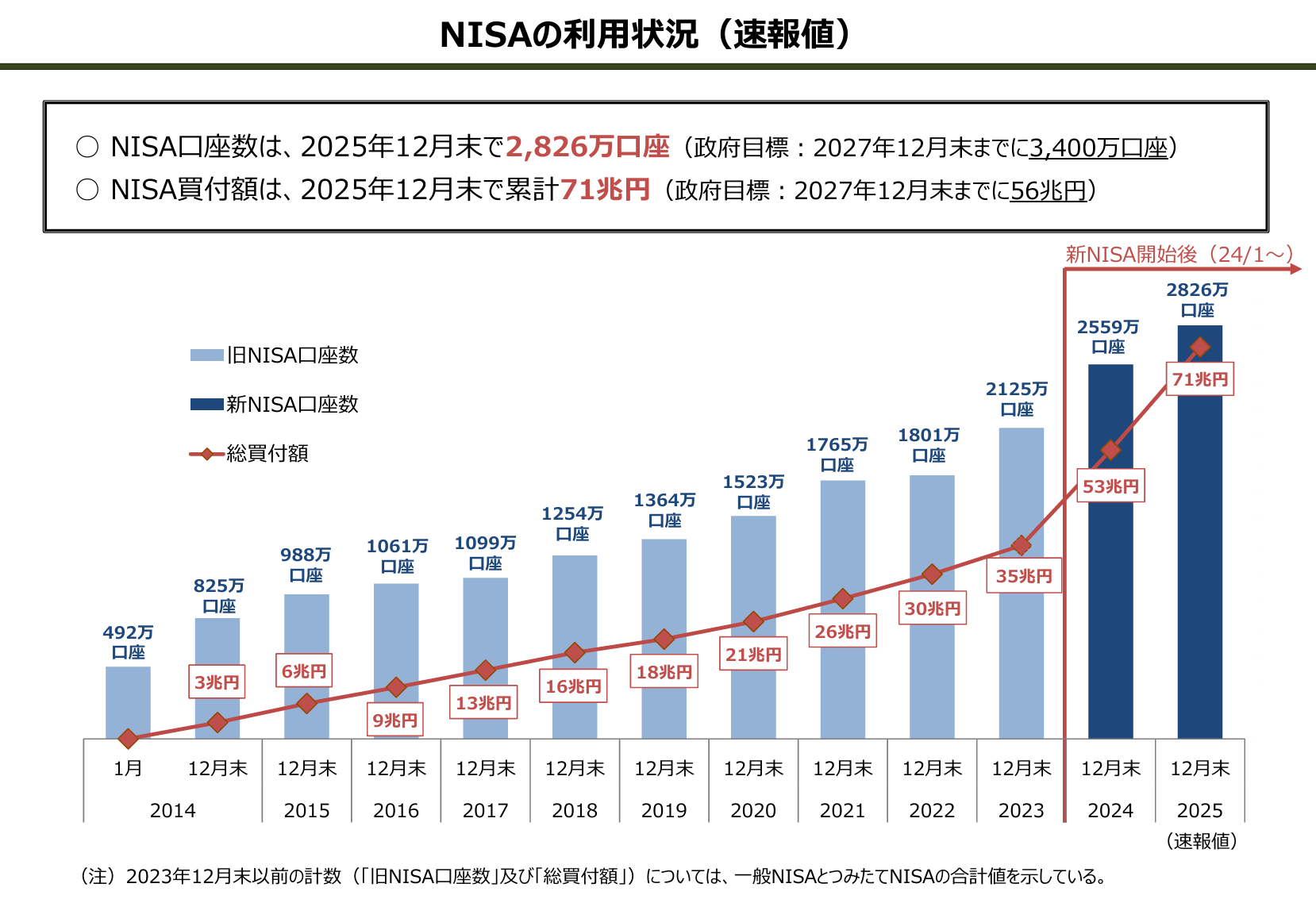

2024年に新NISAが始まったことにより、投資を始める方が順調に増えています。

それ自体は喜ばしいことかもしれませんが、その裏ではNISA貧乏という言葉が出始めています。

国会でも話題になったので皆さんも耳にしたことがあるのではないでしょうか。

今回のコラムではNISA貧乏とはどういう状況なのか、どうやったらNISA貧乏にならずに済むのかを伝えていきます。

NISA貧乏ってどういう意味?

NISA貧乏とは、『NISAの非課税枠を埋めるために、自分の収支に見合わない額をNISAで運用してしまっている方で手元資金が枯渇してしまっている状態の方』を言います。

毎月の積立額を増やしすぎて、気づけば貯金がほとんどない…そんな状態になっていませんか?

最近ではSNSやyoutubeでNISAは早く非課税枠を埋めた方が有利だと発信されているかたが多く見受けられます。

確かに枠を埋められるのであれば埋めた方が有利なのは正しいです。

しかしそれを自身に当てはめたときに正しいかどうかは全くもって別物です。

自分に合った投資額の考え方

そもそもNISA貧乏に陥ってしまう方は周りがやっているから自分もやらなければいけない!という方もいるでしょう。

また周りに聞くと月10万円積み立てているから自分も10万円やらなければ!と思っている方もいるでしょう。

しかし考えてみてください。

その人と自分は収入も異なれば支出も異なります。

さらに言うと家族構成も異なれば、お金に関する価値観も違い、現預金の残高なども異なります。

資産運用するうえで大切なのは、自分に合った無理のない範囲でやることです。

家計もそうですが、お金のことは他人と比較していいことはありません。

他人の芝生は青く見えますが、気にしても自分が同じようになれるわけではありません。

そんなことを考えるくらいならば自分に合ったストレスなくできる方法を模索した方が大切です。

家計と投資のバランスの取り方

皆さんはご自身の家庭でP/L(損益計算書)とB/S(貸借対照表)を作ったことはありますか。

会社で経理に関わっている人であれば馴染みのある言葉かと思いますが、そうでなければ言葉は聞いたことはあるけどよくわからないという方も多いでしょう。

P/Lはいわゆる年間の家計収支です。

まずP/Lを作ることで年間収支がプラスなのかマイナスなのかが分かります。

プラスならばその分貯蓄できている状況ですし、マイナスならばその分資産から取り崩している状況です。

もしあなたの家庭がマイナスでかつNISAで資産運用をしているようならば危険信号です。

プラスであっても安心してはいけません。

現預金があまりないのにほとんどのお金を資産運用に回しているようならば黄色信号です。

次に見るべきポイントはB/Sです。

B/Sは資産と負債と純資産のバランスです。

個人の場合には資産としては現預金や運用資金(個別株、投資信託、貴金属など)、持ち家や貸付物件、車両などがあげられます。

負債としては、住宅ローンや車のローン、奨学金などがあげられます。

純資産は資産から負債を差し引いた金額となります。

純資産が多ければ多いほど財務状況に余裕があることを意味します。

よってNISAに積極的にお金を入れてもいい方はP/Lの年間収支を見てしっかりと貯蓄ができている、かつ、B/Sで純資産が潤沢にある方です。

そもそもP/LもB/Sもつけてないよという方は投資を始める前に洗い出しをして自分の家計状況を把握することが重要です。

もし自分で出来ない方はFP相談をご利用ください。

ご自身の家計に合った投資額の算出と定期的なポートフォリオの修正を行うことで資産運用のパフォーマンスを最適化できます。

安心して続けるためのコツ

まずは生活防衛資金を現預金で貯めましょう。

日頃の相談時には生活防衛資金として生活費の6カ月分から1年分プラス直近でかかることが分かっている大きな支出(車の買い替えや住宅購入の頭金、出産育児費に伴うお金など)を目安に貯めるように伝えています。

生活防衛資金があれば、もしお金が必要となってもNISAから取り崩す必要がありません。

もちろんその時に資産運用が好調であれば利益確定をして運用資金から取り崩すという選択もできます。

資産運用が不調であれば利益確定せずに現預金から捻出して好調になったときに運用資金から現預金を補填してあげられます。

このように生活防衛資金を準備しておくだけで選択肢の幅が広がります。

結局のところ、NISA貧乏に陥る方はこの生活防衛資金という余白がないから資金繰りが苦しくなってしまうのです。

無理しない資産づくり

NISAは資産運用をするうえで欠かせない制度ではあります。

ただし大切なのはいかに早く枠を埋めるのかではありません。

自分にあったペース(可能な積立金額)で長く資産運用を続けられるかです。

周りや情報に流されるのではなく、自分にあった形で継続しつつ、必要な時に取り崩せる資産作りを心がけましょう。

また全体資産のバランスも含めて考えていきましょう。

S&P500やオールカントリーを買っておけばいい!というわけではありません。

自分の実現可能な積立金額がいくらなのか、家計全体を俯瞰した時にどういった運用を目指した方がいいのか迷う方はぜひ一度個別相談をご利用ください。

少しでもいいなと思ったらぜひ読んでみての感想と合わせてSNSで拡散をお願いします!