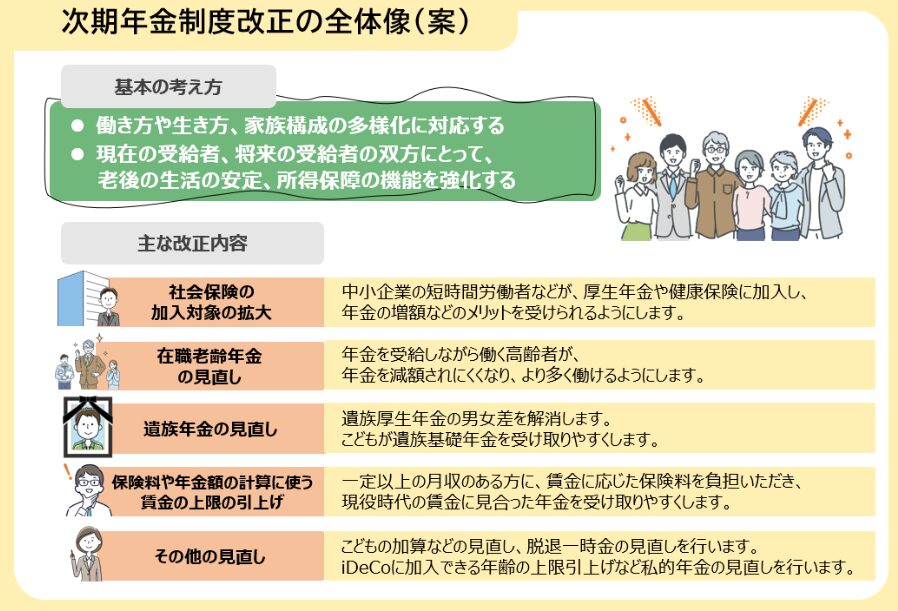

先日、年金改革法案が閣議決定されました。

今回のコラムではどのような社会保険の制度改正がされる予定なのかについてまとめました。

今年に入ってから年収の壁は制度改正が進められています。

皆さんの今後の働き方にも大きな影響を与えることなので、知識として知っておくとよいでしょう。

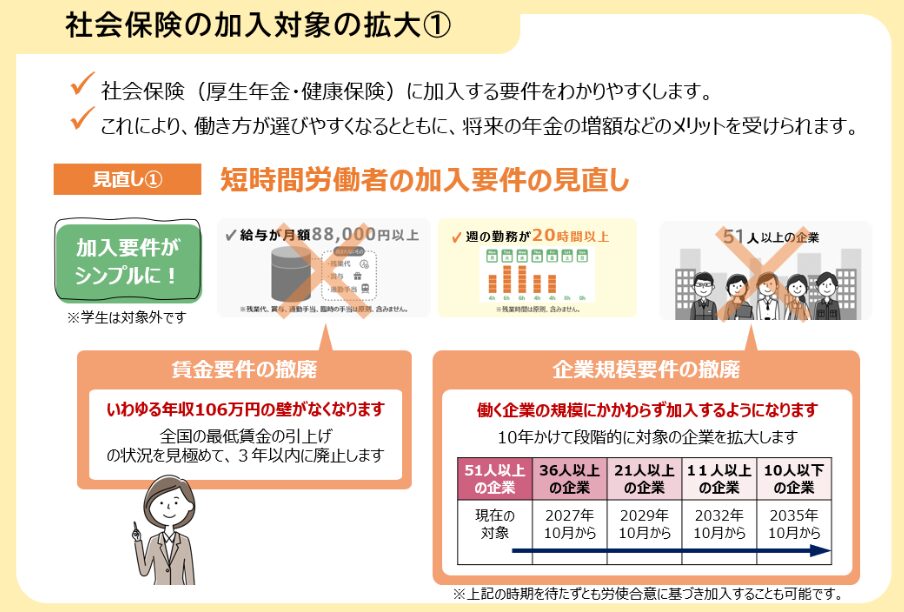

そもそも106万円の壁とは

106万円の壁とは社会保険の加入をする必要が出てくるラインです。

社会保険に加入する必要があるかたは下記の条件を満たす人です。

・2024年10月より従業員数が51人以上~100人の企業等で働くパート・アルバイト

・週の所定労働時間が20時間以上あること

・所定内賃金が月額8.8万円以上であること

・2か月を超える雇用の見込みがあること

・学生でないこと

社会保険に加入すると社会保険料が発生して、手取りが減ります。

これだけを聞くとデメリットに聞こえるかもしれませんが、社会保険に加入することで将来受け取れる年金が増えたり、病気ケガしたときに手当金が受け取れたりします。

もう一つ社会保険には130万円の壁があります。

106万円と130万円の壁は何が違うのでしょうか?

106万円の壁は要件を満たさなければ加入する必要がありません。

しかし130万円を超えると社会保険の扶養を外れることになるため、前述の要件を満たしていなくても社会保険に加入する必要があります。

| 106万円の壁 | 130万円の壁 | |

| 勤務時間 | 週20時間以上 | 条件なし |

| 会社の規模 | 従業員数51人以上 | 条件なし |

| 収入条件 | 年収106万円 | 年収130万円 |

| 社会保険の加入 | 勤務先で加入 | 自身で加入 |

106万円の壁撤廃による影響は

106万円の壁は段階的に撤廃がされていく予定です。

今後どのようなスケジュールで改正がされていく予定なのかを確認しておきましょう。

概要は下記のとおりです。

社会保険の加入対象の拡大

社会保険の加入対象の拡大としては賃金要件と企業規模要件の2つに分けられます。

それぞれの要件について確認しておきましょう。

賃金要件

賃金要件はいわゆる106万円の壁をなくすということです。

全国的にも最低賃金が引きあがっている状況を鑑みて、3年以内に賃金要件を撤廃していくとしています。

この壁がなくなることで、従業員数51名以上で週20時間以上働けば社会保険の加入対象となります。

賃金要件がなくなることによって、収入がいくらであろうが社会保険に加入して保険料が発生します。

それであれば積極的に働いて収入を得るほうが手取りは多くなるため、働き控えを解消できるのではというのが狙いです。

企業規模要件

企業規模要件は10年かけて働く企業の規模に関わらず加入できるようにしていきます。

スケジュールは下記のとおりです。

最終的には5人未満の個人事業者以外は社会保険に加入することになります。

この2つの要件が撤廃されると最終的には週20時間以上の要件のみが残ります。

そのほかにも改正事項が盛り込まれているため、気になるかたは厚生労働省のHPを確認してみてください。

どのくらい手取りは変わる?

結局のところ社会保険料を払ったとしても手取りが増えるラインはどのくらいなのかを見てみましょう。

結論としてはおおよそ年収130万円が社会保険料の支払いが発生しても手取りが多くなるラインです。

介護保険料なし

| 年収 | 105万円 | 106万円 | 130万円 | 160万円 | |

| 月の収入 | 約8.75万 | 約8.8万 | 約10.8万 | 約13.3万 | |

| 社会保険 | 雇用保険 | 5,775円 | 5,830円 | 7,150円 | 8,800円 |

| 健康保険 | 0円 | 52,320円 | 65,406円 | 79,676円 | |

| 厚生年金 | 0円 | 96,624円 | 120,780円 | 147,132円 | |

| 税金 | 住民税 | 0円 | 0円 | 7,600円 | 33,400円 |

| 所得税 | 0円 | 0円 | 0円 | 0円 | |

| 手取り | 1,044,225円 | 905,226円 | 1,099,064円 | 1,330,992円 | |

| 差額 | ▲138,999円 | 54,839円 | 286,767円 |

介護保険料あり

| 年収 | 105万円 | 106万円 | 130万円 | 160万円 | |

| 月の収入 | 約8.75万 | 約8.8万 | 約10.8万 | 約13.3万 | |

| 社会保険 | 雇用保険 | 5,775円 | 5,830円 | 7,150円 | 8,800円 |

| 健康・介護保険 | 0円 | 60,720円 | 75,900円 | 92,460円 | |

| 厚生年金 | 0円 | 96,624円 | 120,780円 | 147,132円 | |

| 税金 | 住民税 | 0円 | 0円 | 6,600円 | 32,100円 |

| 所得税 | 0円 | 0円 | 0円 | 0円 | |

| 手取り | 1,044,225円 | 905,226円 | 1,099,064円 | 1,330,992円 | |

| 差額 | ▲147,399円 | 45,345円 | 275,283円 |

※あくまでも概算計算です。社会保険料の計算に必要な標準報酬額は通勤交通費を含めたり、加入する健康保険組合によって保険料率が変わったり、所得控除や扶養関係によっては所得税・住民税計算は変わる恐れがあります。

続々と年収の壁は変化している

年収の壁は働き控えを招いているということで改正が続いています。

例えば今年は基礎控除と給与所得控除が拡充されています。

基礎控除と給与所得控除については次回のコラムにてお伝えします。

確かに社会保険料が天引きされるようになると手取りが減るため、今回の改正は逆に労働意欲を下げるという声もあります。

ただ手取りが減るから改悪だという前にメリットにもしっかりと目を向けたうえでご自身の家計に与える影響を個々に見て判断しないといけないと思います。

社会保険に加入するメリットとしては下記のとおりです。

・保障が上乗せされる。(老齢年金はもちろん障害年金や遺族年金といったものも保障が厚くなる。)

・病気・ケガによる休業時に傷病手当金の受け取りができる。

・出産の際に出産手当金が受け取れる。

・雇用保険では失業の際に失業手当を受け取れたり、職業訓練を受けられたりします。

個人的には働ける環境と働く意欲があるのならば、壁を気にせずに働いたほうがいいと思っています。

年収が変わることで日々の収支の変化はもちろんですが、将来受け取れるであろう年金のも変化します。

働くことでどのように家計収支が変化するのか気になるかたは是非一度個別相談をご利用ください。