今回解説する所得税の基礎控除と給与所得控除の拡大は国民民主党が年収の壁対策を提言したことから始まりました。

当初は平成7年と現在の最低賃金の上昇率1.73%に合わせて、所得控除も178万円のするように提言していましたが、今回の改正ではそこまでには至りませんでした。

年収の壁の整理

| 壁の種類 | 本人への影響 | 配偶者への影響 |

| 100万円の壁(住民税) | 住民税が発生 | ー |

| 103万円の壁(所得税) | 所得税が発生 | 配偶者控除の対象外 会社次第で配偶者手当がなくなる。 |

| 106万円の壁(社会保険) | 勤め先によっては社保の対象 | 会社次第で配偶者手当がなくなる。 |

| 130万円の壁(社会保険) | 社保未加入の場合、年金健康保険の対象 | 会社次第で配偶者手当がなくなる。 |

| 150万円の壁(所得税) | ー | 配偶者特別控除が満額適用できない |

| 201万円の壁(所得税) | ー | 配偶者特別控除の対象外 |

今回の改正によって変わることとしては下記のとおりです。

| 壁の種類 | 制度の見直し |

| 100万円の壁(住民税) | 110万円に増額 |

| 103万円の壁(所得税) | 160万円に増額 |

| 106万円の壁(社会保険) | 段階的に社保の適用が拡大へ |

| 130万円の壁(社会保険) | ー |

| 150万円の壁(所得税) | 160万円に増額 |

| 201万円の壁(所得税) | ー |

今回の改正事項

今回の改正としては、基礎控除と給与所得控除の引き上げと上乗せ特定の3つに分けられます。

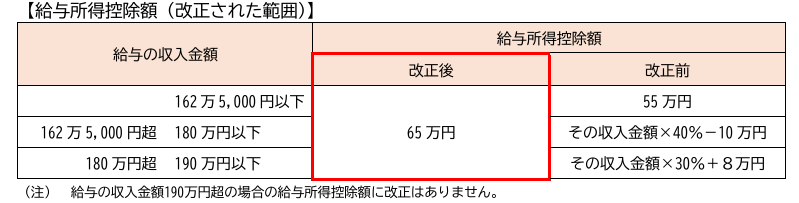

給与所得控除の引き上げ

給与所得控除は今まで55万円が最低保障されていましたが、今回の改正によって10万円引き上げて65万円になりました。

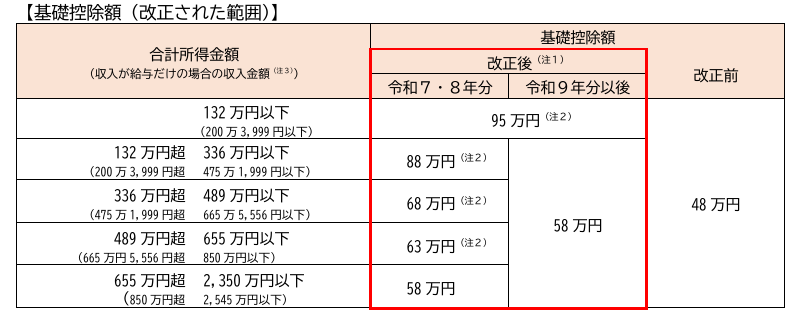

基礎控除の引き上げ

基礎控除は合計所得金額が2,350万円以下である個人は今まで48万円が最低保障でしたが、こちらも10万円引き上げて、58万円になりました。

給与所得控除の引き上げと違って、基礎控除は個人事業主や年金所得者のかたも恩恵が受けられます。

基礎控除の上乗せ特例

さらに基礎控除の上乗せ特例があります。

こちらは低所得層の税負担への考慮(給与収入200万円以下)と中所得者層を含めた税負担軽減(給与収入200万円超)の2つに分けられます。

低所得者層の税負担への配慮は恒久的措置になっていますが、中所得者層を含めた税負担軽減は令和7・8年の限定措置です。

表にすると下記のとおりです。

| 合計所得金額 | 控除額 |

| ①132万円以下 | 37万円 |

| ②132万円超336万円以下 | 30万円 |

| ③336万円超489万円以下 | 10万円 |

| ④489万円超655万円以下 | 5万円 |

①が恒久措置で②~④は段階的措置になります。

それ以外の改正事項

今回の改正に伴って、ほかの控除にも影響が出ています。

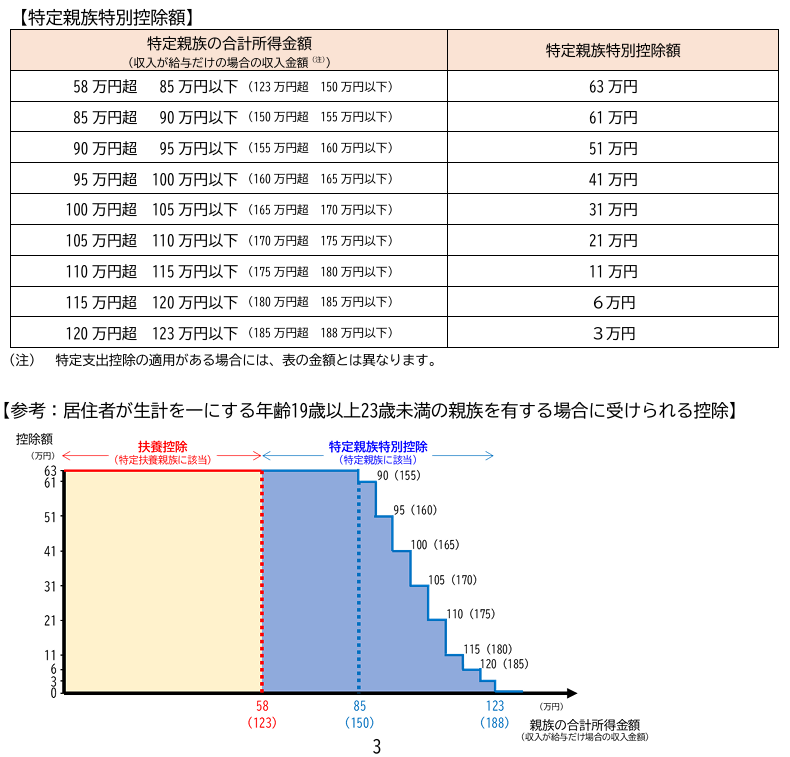

特定親族特別控除

まず特定親族とは「居住者と生計を一にする19歳以上23歳未満の親族で合計所得金額が58万円超123万以下」の人をいいます。

※合計所得金額は収入で言うと123万円超188万円以下になります。

ちなみに特に収入がない場合には特定親族特別控除ではなく、特定扶養控除の対象になります。

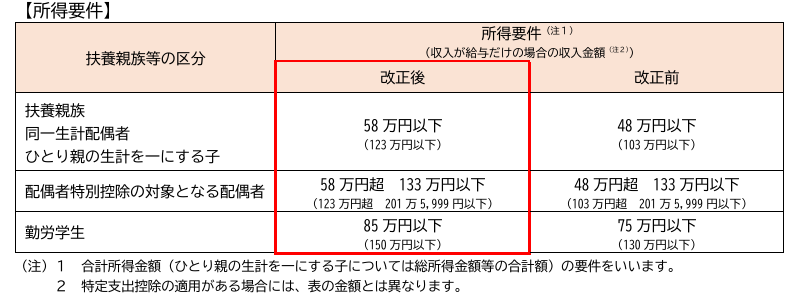

その他の控除

扶養控除や配偶者特別控除、勤労学生控除も今回の改正を機に一律10万円引き上げられています。

下記の表を参照してください。

どのように行われるか

基本的には皆さんでなにか手続きする必要はありません。

給与所得控除の部分は会社が計算をしますし、基礎控除の部分も給与のかたは会社が計算、個人事業主のかたであれば確定申告の際にe-taxなどのシステム改修がされて自動的に反映されるでしょう。

ただし年末調整の手続きをする際には扶養控除等申告書や特定親族特別控除申告書、基礎控除申告書、配偶者控除等申告書を正しく記載する必要があるので注意しましょう。

ちなみに給与所得のかたは令和7年は年末調整にておこなわれ、令和8年には月々の源泉徴収にておこなわれます。