マイナス金利が解除されて金利が上昇してきているため、変動金利から固定金利への借り換えを考えている人が増えてきているそうです。

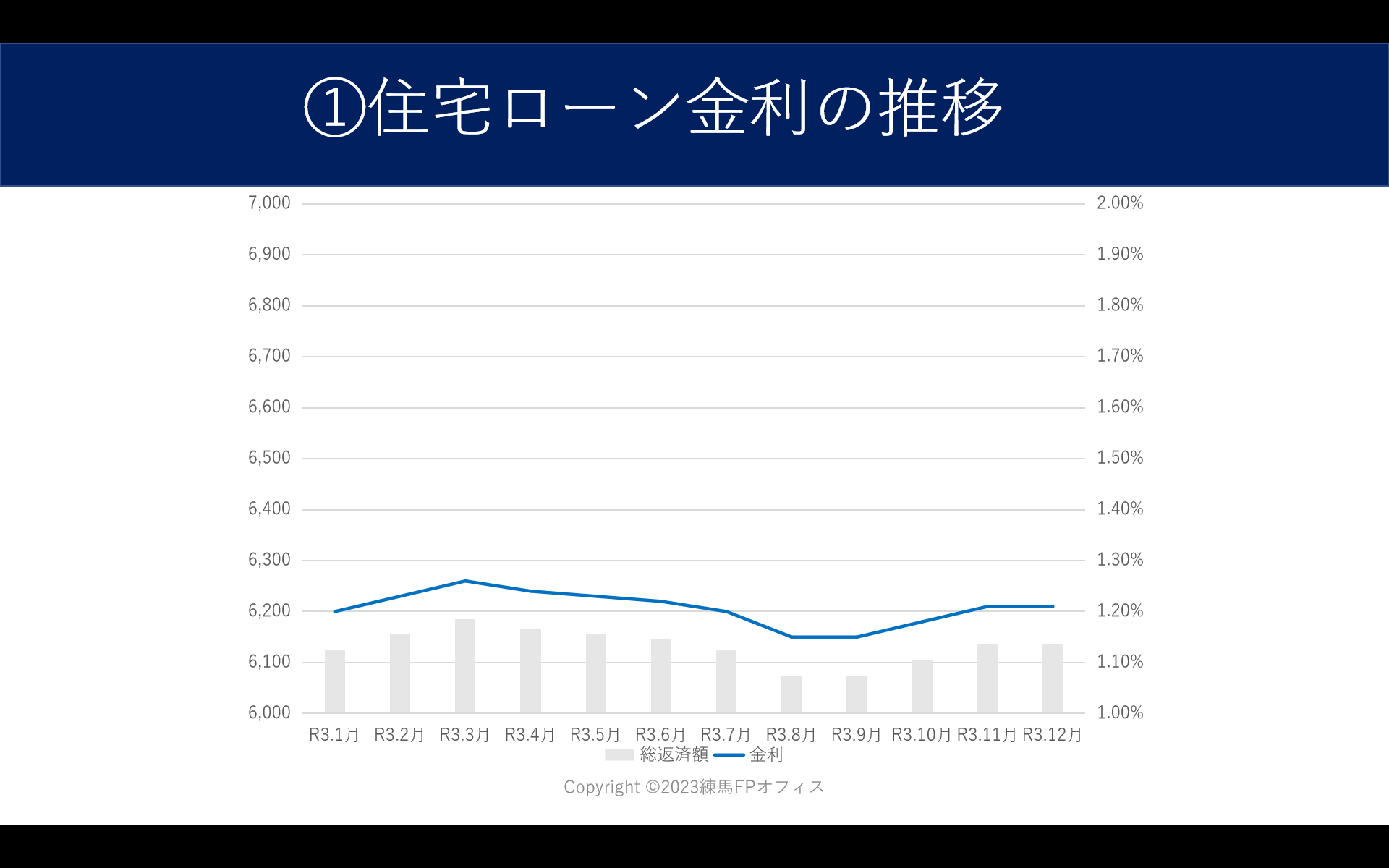

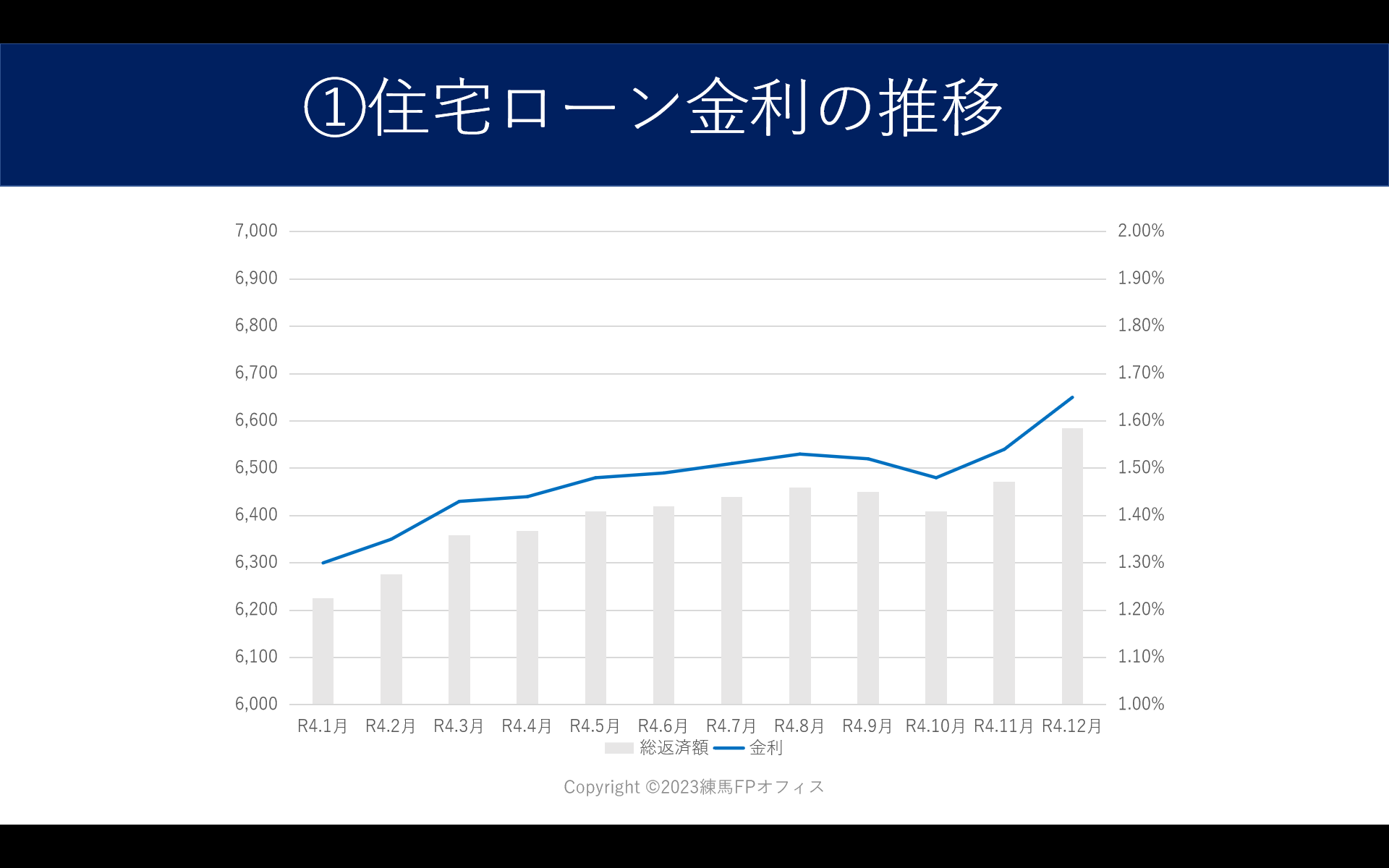

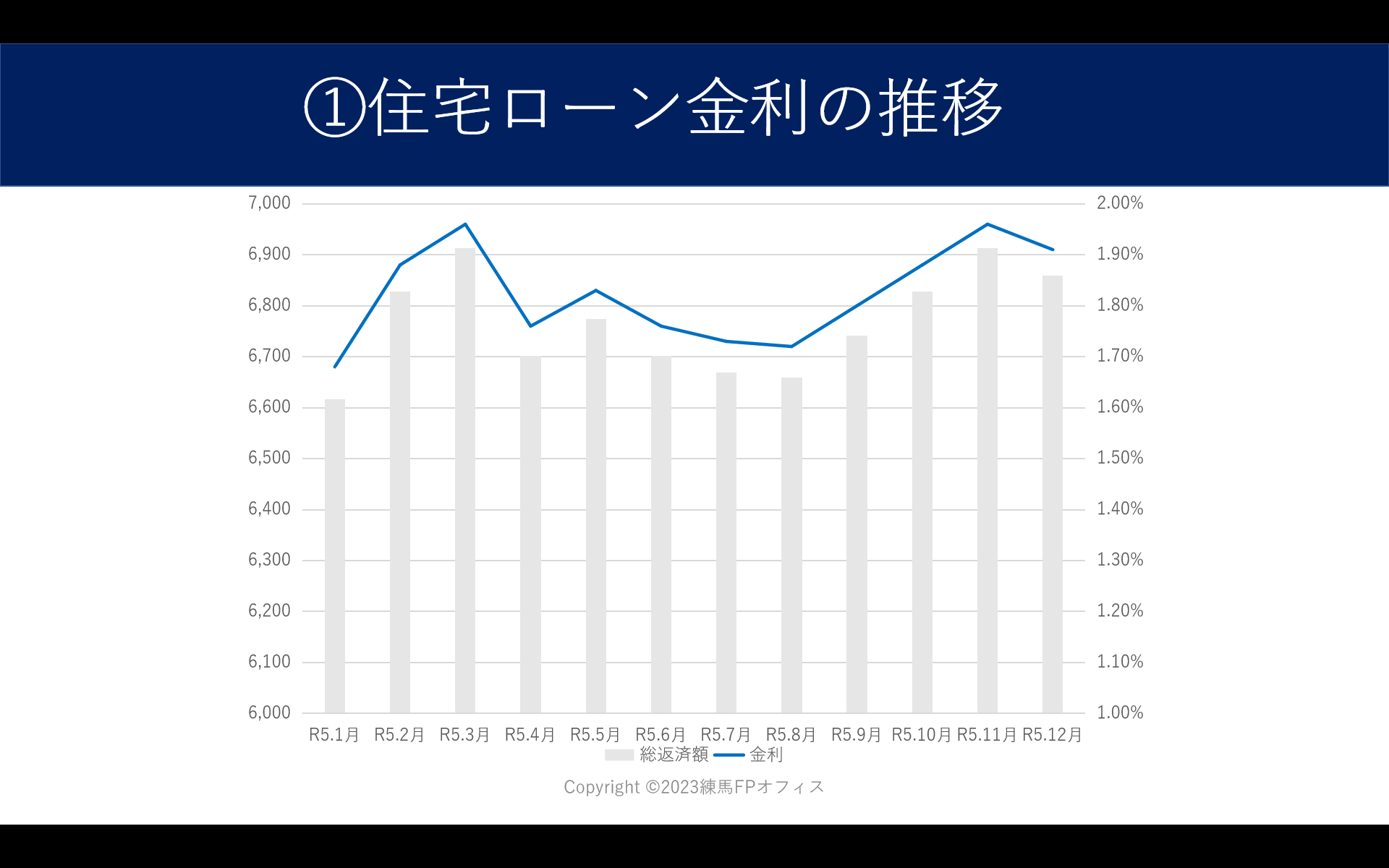

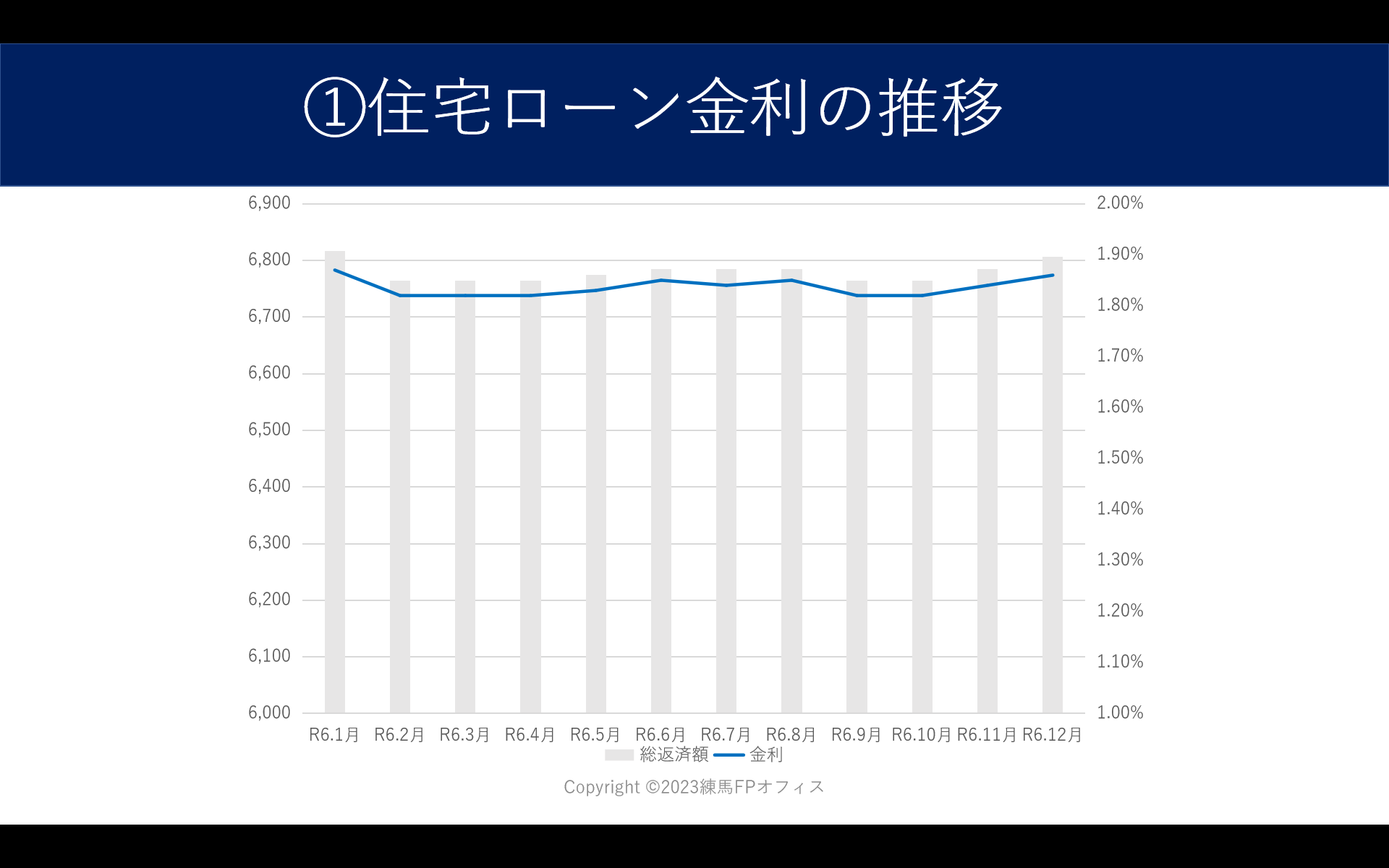

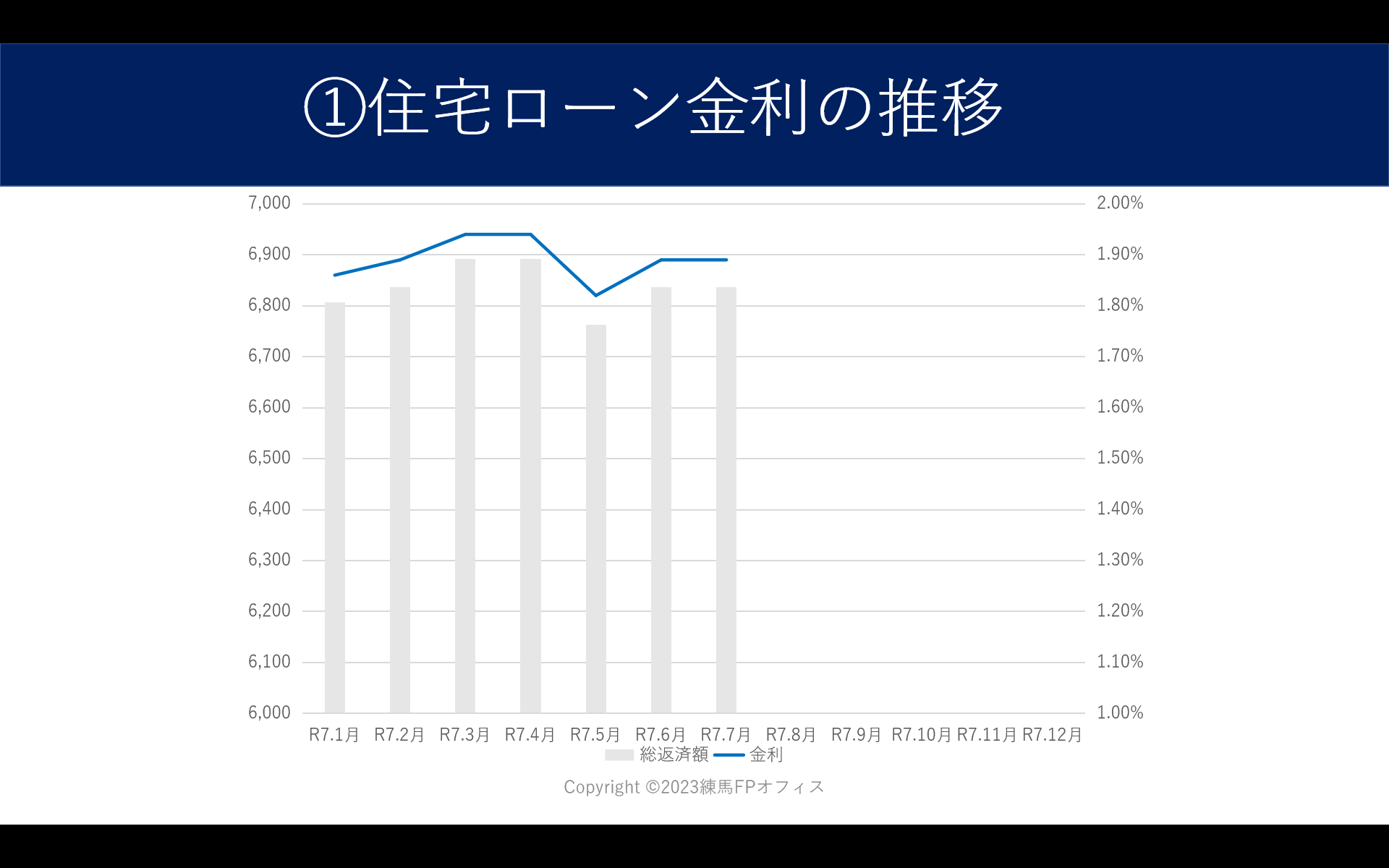

金利推移

まずは固定金利の過去の推移をみてみましょう。

驚くかたもいるかもしれませんが以前は固定金利で1.2%前後の時代もありました。

今思えばこのときは住宅ローン控除も1%で、住宅価格も今よりは上がっていなかったので買い時だったのかもしれません。

SBIアルヒによる調査結果

2025年4-5月と前年の2024年4-5月との比較で全期間固定金利型への借り換え申込件数が約5倍に増加しています。

背景としては日銀が2024年7月と2025年1月に追加利上げをして、住宅ローン金利が上昇してきているからです。

借り換えを申し込んだ利用者としては「今後の金利上昇が不安だから」「借りている住宅ローンが5年ルールや1.25倍ルール、半年に一度の金利見直しルールの適用がなく、今のうちに全期間固定金利に乗り換えておきたい」「残りの返済期間が30年以上あり、早めに現在の金利で固定しておきたい」という声が寄せられたそうです。

また現行ローンの借り入れから10年以内での借り換えを申し込んだケースは借り換え申込の全体の約8割だった。

こういった理由としては、住宅ローン控除や固定期間選択型住宅ローンの固定金利期間が終了するタイミングで住宅ローンの見直しを検討するかたや、金利が動いているため早めに全期間固定金利住宅ローンに借り換えたいと考える方が増えていると推測ができます。

住宅支援機構の調査結果

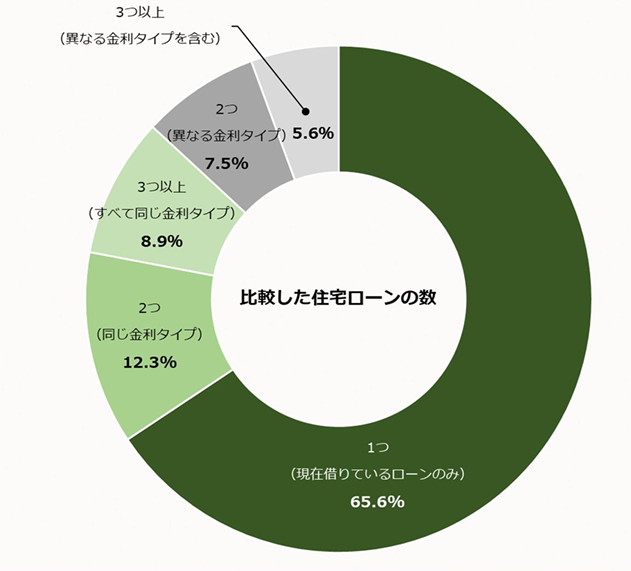

住宅ローンの比較

このご時世、ネット情報で下調べしているかたも多そうなので比較しているかたが多いのかなと思っていました。

しかし調査によると意外にも住宅ローンの比較はしていないかたが6割を占めています。

推測にはなりますが、ハウスメーカー等の提携先ローンの利用が多いのかなと。

しかし金融機関によってローン金利はもちろん、諸費用や団体信用生命保険などが変わってきます。

できれば複数を見比べたうえで決めたほうがいいんじゃないかなと個人的には思います。

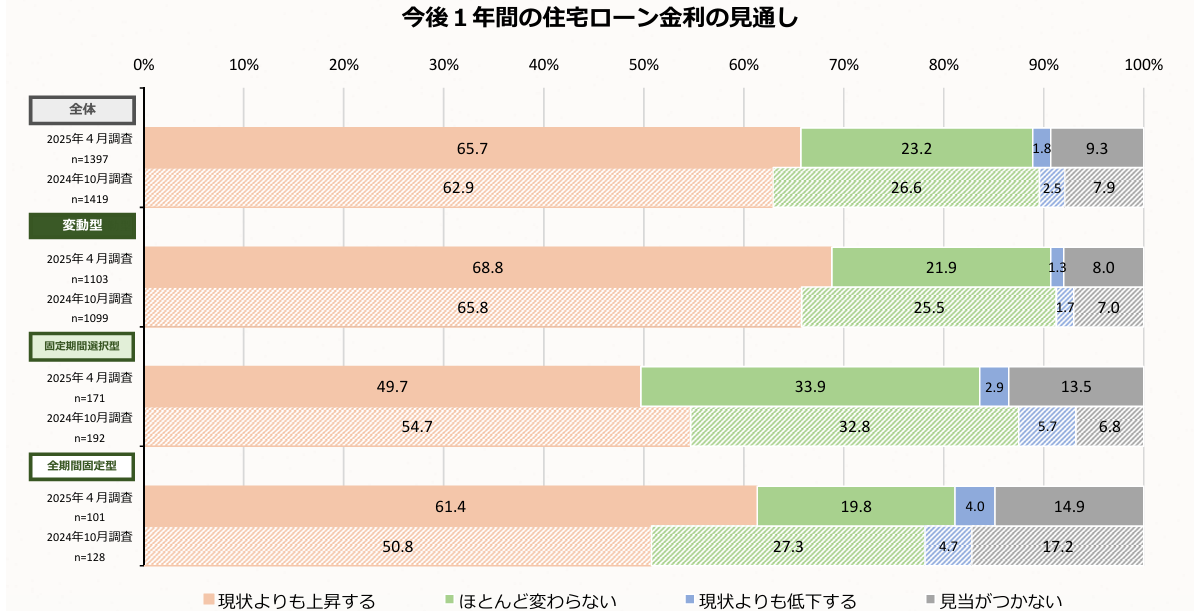

今後の金利見通し

約6割のかたが金利は上昇すると考えています。

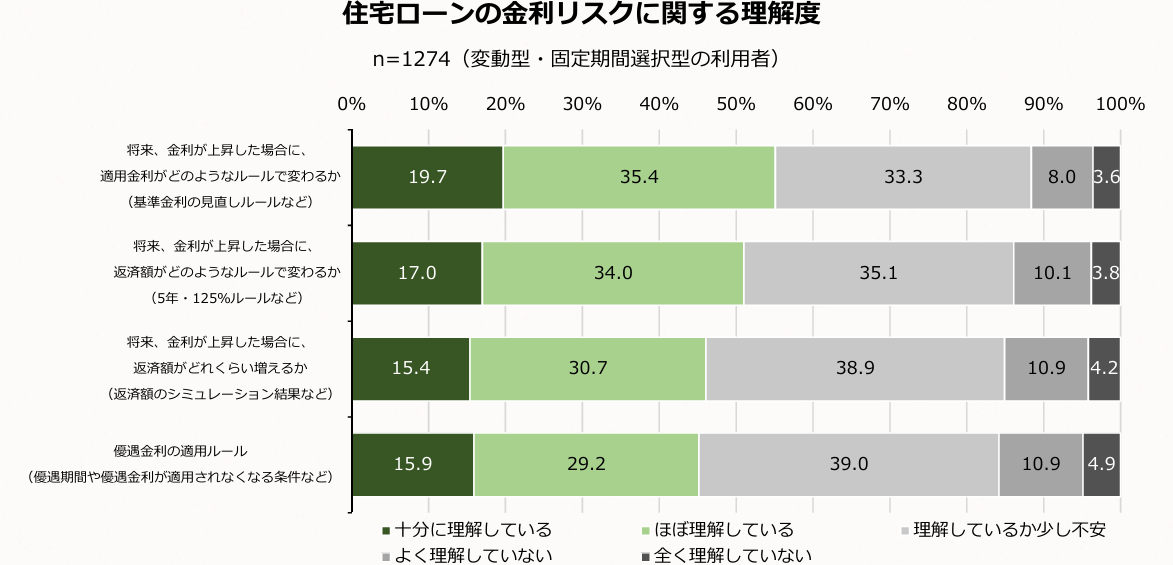

多くのかたは金利が上がっていくと思っているにもかかわらず、変動金利の理解度は半数が理解していると回答している一方で、半数は理解に不安を抱えたまま組んでいる状況です。

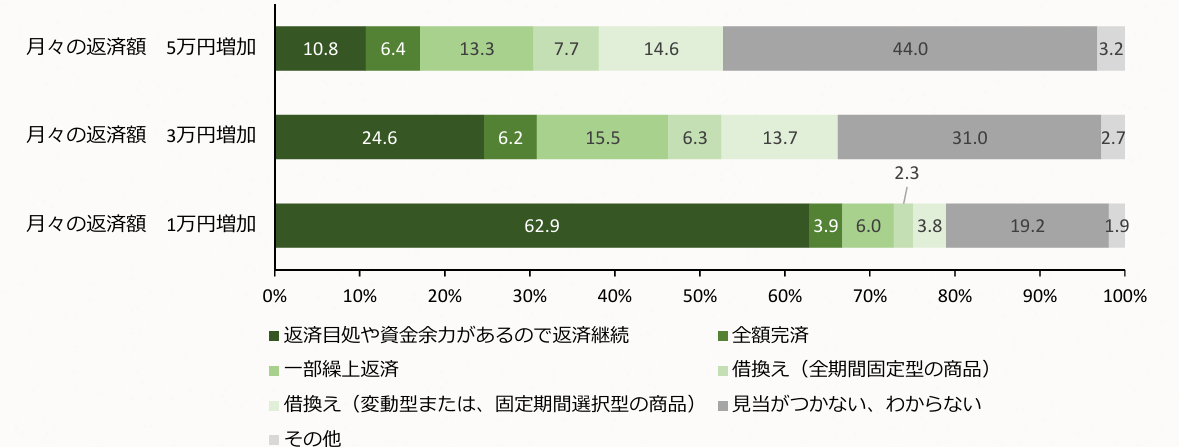

また将来的に返済額が上昇した場合の対策としては、月々の返済が1万円の範囲内であればそのまま返済、3万円増加の場合には一部繰り上げ返済を検討する割合が増えます。

驚くべきは5万円の増加の場合は約4割のかたが見当つかない、分からないと回答している点です。

このニュースに対しての私見

正直住宅ローンの組み方に関して、見込みが甘いんじゃないかなと思いました。

変動金利から固定金利への借り換え

件数まではわからないまでも前年比で変動から固定に借り換えた人が5倍というのには驚きました。

※ここからは今回の報道による借り換えをした方々の実情までは分からないので私見とさせてもらいます。

確かに日銀の利上げによって変動金利は上昇しています。

とはいうものの固定金利と比較したらそこまで金利が高いとも言えません。

金利推移を見てもらったら分かる通り、変動金利が上がっているということは固定金利も上がっているということです。

むしろ固定金利のほうが上昇幅としては大きいかもしれません。

低い金利から高い金利に借り換えるということは、当初より元本が減っているとはいえ、返済額は当初よりも増えます。

また借り換えによる手数料等も加味する必要があります。

将来的に不安だから変動から固定に切り替えるという心理は理解もできますが、それであれば最初から固定金利で借りておけばよかったのにと感じます。

もしくは金利が上がったのであれば、繰り上げ返済をしたり、今借り入れしている金融機関と交渉をしてみたりするのも選択肢に上がってくるでしょう。

そういった意味で、当初借り入れをした際の見込みが甘いと言わざるを得ないと思いました。

変動金利で借り入れた際の金利上昇リスク対策

住宅支援機構の調査結果に関しても、データを見たうえでの私見をお伝えしたいと思います。

調査結果によると約8割のかたが変動金利での借り入れをしています。

そしてその6割のかたが将来的には金利が上がると回答しています。

ただここで問題なのが、もし仮に金利上昇して返済額が上がったらどうするのかに対して、2~4割のかたが見当がつかない、わからないと回答しているのです。

さらにいうと変動金利から固定金利や期間選択型固定金利に借り換えをすると回答している割合も返済額負担が増えるにつれて割合が増えているのです。

さっき書いた通り、その時に借り換えを検討してもほかの金利もすでに上がっている状態です。

それで借り換えをしても返済額を軽減させることはできませんし、むしろ返済額が増える可能性のほうが高いです。

そして一般的な変動金利の3つのルール(半年に1回の金利見直し、返済額1.25倍、5年に一度の返済額見直し)を半数のかたが理解があやふやなまま利用している点も見過ごせません。

専門家としてのFPの活用

今回のニュースについて私見も述べましたが、これは消費者の問題はもちろんですが販売する側、提案する側にも問題があると思っています。

日頃個別相談をしている中で住宅購入のセカンドオピニオンを受けることもあります。

相談者様によっては前に作成したキャッシュフロー表であったり、返済計画を持参いただいたりします。

それを見ると、例えば35年返済で変動金利の借り入れで金利上昇が全く見込まれていないケースも多々見受けられます。

金利予測はできませんが、金利が上昇した際の対策方法やシミュレーションはするべきだと思います。

また変動金利で組もうと考えているかたにルールについて何か聞いてますか?と確認すると知りません、聞いてませんと言われることも多々あります。

当事者が調べるべきことと言ってしまえばそれまでですが、消費者側と販売者側には情報の格差が生じてしまいます。

その格差をいかに解消したうえで購入してもらうのかが重要かと思います。

住宅支援機構の調査によると借り入れをした住宅ローンを知るきっかけとなった情報源としてファイナンシャルプランナー等による専門家というのはまだ5%です。

住宅ローンに関しては金利も重要ですが、融資にかかる諸費用、団体信用生命保険はもちろん、借り入れをした後のサポートが何よりも大切になります。

もし住宅購入を検討しているかたがいらっしゃれば、ぜひ個別相談をお申し込みください。

住宅予算の算出や、住宅ローンの組み方、組んだ後のメンテナンス(借り換えや繰り上げ返済)のアドバイスと多岐にわたってサポートができます。