公式LINE友達を登録いただくと毎月限定コラムの配信とセミナー資料や家計管理シートなどの特典ダウンロードをご準備しています。

よかったら下記よりLINE友達登録をしてみてください!

私は年に2回、6月と12月に資産の棚卸と自分のCF表のメンテナンスを行っています。

年末に改めて自分の資産残高を確認したところ、アッパーマス層に到達していました。

ちなみに相続であったり、退職金であったり、宝くじのような棚からぼたもち的な形で

自分がどのようにしてアッパーマスに到達したのかをまとめていきます。

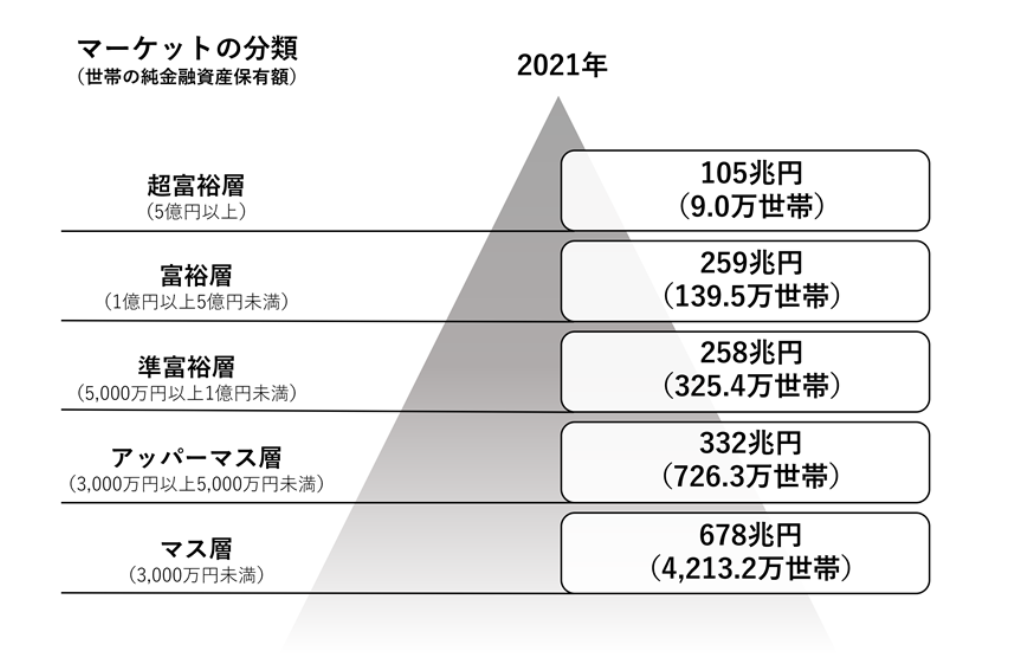

そもそもアッパーマスとは

アッパーマス層とは、金融資産残高が3,000~5,000万円の方を言います。

世帯数としては726.3万世帯いると言われており、割合で言うと13.4%になります。

データは出ていませんが30代でアッパーマス層に到達するのは、それなりに少数だと思います。

おそらくやるべきことをもっと早いタイミングで取り組んでいればあと2~3年早くアッパーマス層に到達できただろうなと感じます。

アッパーマス層の多くの方は前述したような相続が発生して親の財産を相続した方や長年勤めて退職金を受け取った方が多いのかと思います。

そうなるとおそらく50~60代くらいが一番割合としては多いでしょう。

ただ到達した今振り返ってみると、家計収支を仕組み化して制度をフル活用できれば私みたいに30~40代でアッパーマス層に到達できるのではないかと思います。

実際、私のもとにくる相談者様も私のプランを確実に実行できればアッパーマス層もしくは準富裕層に到達できる方が多いです。

アッパーマス層を目指すには

正直、私はいつまでにアッパーマス層に到達したい!と思っていたわけではありません。

ここ数年は自分の資産残高やCF表を半期に1回振り返るようにしていますが、以前はそんなことも一切していませんでした。

そのため、気づいたらアッパーマス層になっていました。

そんな私がなんでアッパーマス層に到達できたのかを振り返ってみたいと思います。

とはいってもできることは単純です。

収入を上げるか・支出を下げるか・資産運用するかの3つです。

それぞれの観点で見ていきます。

年収を上げる

私が新卒で入社した会社は上場企業で給料も平均よりは少し上くらいの年収だったかと思います。

環境としては決して悪くなかったと思います。

ただ体調を崩してしまって退職せざるを得なくなってしまいました。

結果論ですが、この後転職を繰り返し、その都度年収を上げることができました。

そして今となっては年収+FP事業の売上があるため、以前と比較するとだいぶ変わりました。

とはいうもののゆくゆくはFP事業だけでやっていきたいのですが、まだ厳しいのが現状なのでもう少しこのスタイルが続きそうです。

お金の使い方を考える

私はある程度の倹約はしていますが、かといって何かを我慢するほどの倹約をしているかというとそういうわけでもありません。

使うべき点にはお金を惜しみなく使いますが、一方で日々の生活費の部分で節約できそうな部分は節約するくらいです。

何にお金を使うのが自分にとって幸福感が満たされるのかを意識するようにしています。

この意識ができるようになると自然と無駄な支出が減ってきます。

幸福感を満たさないような支出は基本的に自分にとっては無駄遣いだと判断できるようになるからです。

生活や事業をしていくうえで必要な支出と自分を満たすための支出、それ以外の支出と分類する意識を持ちましょう。

ちなみに私の中で自分を満たすための支出は、今は甥っ子姪っ子と趣味のフットサルや読書に使うお金、年に何回か発生する旅行費用です。

制度を活用する

最低限活用すべき制度としてはNISAとiDeCo・DC、会社にある福利厚生です。

特にNISAは今や必須で活用すべき制度の一つです。

NISAはつみたてNISAが始まった2018年にすぐに開設しました。

iDeCoは新卒の時に右も左も分からずに前払退職金とDCと選択制になっていて、父親に相談した時に使う予定がないならDCにしとけばいいんじゃないというアドバイスをもらい、転職の際にiDeCoに口座移管をして今に至ります。

個人事業主であれば、青色申告制度や小規模企業共済といった選択肢も出てきます。

始めた当初は右も左もわかっていなかったので、もっと早くに制度を理解して資産運用の知識があったらもっと早くにアッパーマス層に到達できただろうと思います。

あと2~3年は早くアッパーマス層に到達できたのでは?

おそらくもっと早い段階で制度理解や何に投資をすべきかを理解していたらあと2.3年は早くアッパーマス層に到達できたと思います。

というのも新卒で入社した際に始めたDCは当初よくわからずに元本保証型商品やバランス型ファンドで運用をしていました。

また本格的に投資を始めたのも日本郵政グループが上場する2015年です。

そこで初めて証券会社に口座開設をして、IPOで日本郵政とゆうちょ銀行の株を取得しました。

しかし元手はそれよりも早い段階で用意があったので、もう少し早く投資に励んでいたら違ったのかなと思います。

そして2018年につみたてNISA制度ができて投資信託での運用にも取り組み始めました。

今であったらSNSやyoutubeなどで投資の情報は数多く発信されています。

しかし当初はそこまで情報が広く出回っていませんでした。

情報はあったのかもしれませんが、私のアンテナがそこまで張れていなかったのほうが正しいかもしれません。

今この仕事をしていて思うのは、お金の情報は知っているか知らないかでの差が大きい。

そして情報を知っていたとしても、その情報を自分に当てはめたときに適切に使いこなせているかどうかはまた異なるということです。

アッパーマス層であればやり方次第で多くの方が到達できる

ここまで私のロードマップについて書いてきました。

振り返ってみて思うのは、私が到達できたのだから多くの方はこの方法を実践できれば再現性があるということです。

ただそのためにはやはり日頃お金の収支を仕組み化していかにストレスフリーで取り組めるか、また制度をしっかりと理解して自分に合った活用ができていることが条件です。

その方に合った最適解を考えてあげて導いていけるナビゲーターとして皆さんの役に立てればなと思います。

私が大切にしているのは、「頑張らなくても続く家計・資産管理の仕組み」を一緒に作ることです。

毎月細かく管理したり、我慢を強いる方法ではなく、半年に1回の棚卸で自然と資産が積み上がる形を重視しています。

もし私の場合はどうやったらアッパーマス層に到達できるか、何をすべきか、そのための実行支援をお願いしたい方はぜひ一度個別相談をご利用ください。