6月になるとお手元に届くもしくは会社から受け取る住民税通知書。

そろそろ皆さんも住民税通知書を受け取られたのではないでしょうか?

今回は住民税の基礎知識から、住民税通知書を確認するときに気をつけたいポイントについてまとめていきます。

住民税の基礎知識

住民税とは、1月1日時点に住所がある都道府県、市区町村に収める税金になります。

支払方法は普通徴収と特別徴収の2種類あります。

普通徴収は自営業者といった給与所得者や年金受給者以外のかたが対象になります。

まとめて住民税を納めることもできますが、原則は年4回(6月・8月・10月・翌年1月)に分けて支払います。

特別徴収は給料や年金の受け取りのさいに住民税が天引きされるため、自分で住民税を納める必要はありません。

※給与所得者であっても確定申告時に住民税の申告を普通徴収でおこなうとしている場合は、普通徴収になります。

給料天引きされていると、いくら住民税が引かれているのかあまり意識しないと思います。

ただふるさと納税をしているかたも多くいらっしゃるので、住民税通知書でふるさと納税をした結果が反映されているのかどうかの確認はしておくべきでしょう。

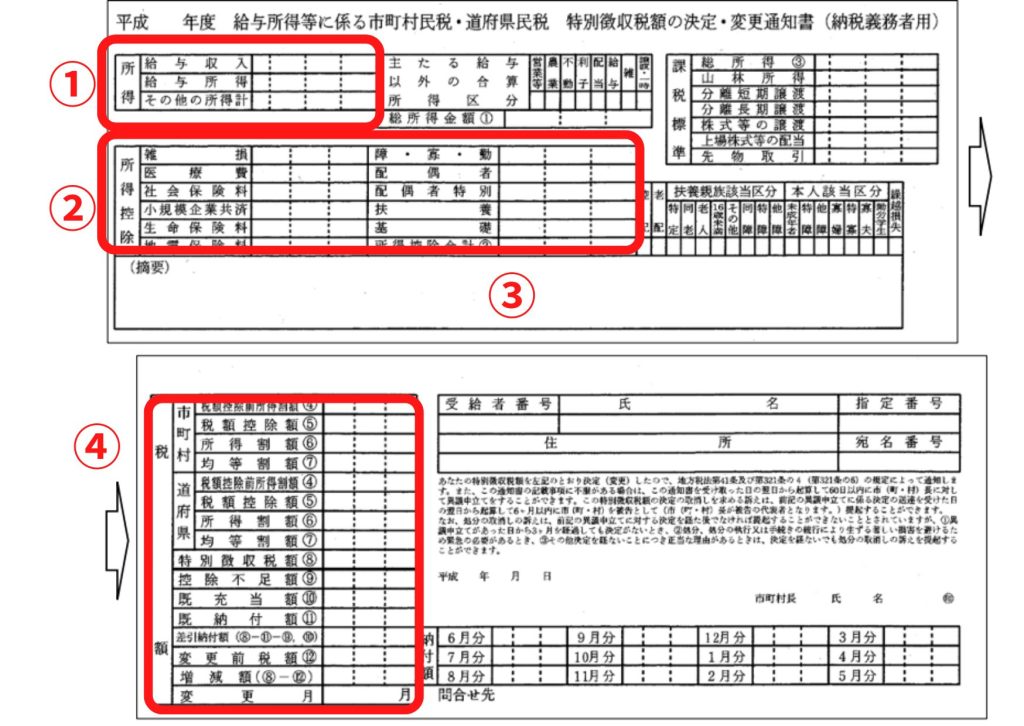

住民税通知書のどこをみればいいの?

①所得欄

給与収入はいわゆる年収のことを言います。

源泉徴収票の支払金額と一致します。

給与所得は給与所得控除を差し引いた数字です。

源泉徴収票の所得控除後の金額と一致します。

前年にもらっている源泉徴収票の数字と照らし合わせて、数字があっているか確認しましょう。

②所得控除欄

社会保険料控除や医療費控除、配偶者控除や扶養控除、障害者控除など、人によって控除内容は異なります。

ご自身でどんな控除枠をつかっているのか、使えそうな控除枠がほかにないのかを確認してみてください。

③摘要欄

ふるさと納税をしているかたは、摘要欄に記載がされます。

・ワンストップ特例をしているかた

市民税・県民税の合計額が『寄付した金額-2,000円』になっていればOK!

・確定申告をしているかた

市民税・県民税と寄付金控除により控除された所得税額を足した合計金額が『寄付した金額-2,000円』になっていればOK!

④税額欄

都府県税、都民税と市町村民税、特別区民税のそれぞれについて所得割と均等割の税額を確認できます。

また住宅借入金等特別控除、寄付金控除など税額控除についてもここで確認することができます。

所得割は課税所得に税率をかけて計算します。

税率は道府県税、都民税で4%、市町村民税、特別区民税で6%になっています。

税額控除がある場合は税額控除前の所得割額から税額控除額を差し引いた金額に税率をかけて計算します。

均等割は定額で課される税額です。

金額は道府県税、都民税で1,500円、市町村民税、特別区民税で3,500円になっています。

住民税通知書で確認すべき事項と注意点とは?

住民税通知書をうけとったときに確認すべき事項はふるさと納税をしたかたは摘要欄を、住宅ローン控除をうけているかたは税額欄で税額控除が反映されているかを確認しましょう。

またこれから住宅購入を検討しているかたは住民税通知書を誤って捨ててしまわないようにしましょう。

住宅ローンを借りるさいに住民税の課税証明書が必要になります。そのときに住民税通知書を書類として提出を求められる場合があります。

ほかにも児童手当や保育園の入園させるときに所得の確認書類として必要になる場合があります。

基本的に住民税通知書は再発行ができませんので、受け取って内容を確認したからと言って捨てないようにしましょう。