先日ニュースで金融庁のNISA制度恒久化の要望書が話題になりました。

そこで今回は将来の資産形成をしていくうえでぜひとも活用したいNISA制度についてまとめていきます。

ちなみにNISAは「Nippon Individual Savings Account」の略称です。

イギリスの「Individual Savings Account=個人貯蓄口座」をモデルにして導入されたものです。

NISA制度の概要としては、株式や投資信託などの金融商品に投資をおこない、売却して得た利益や受け取った配当には通常20.315%の税金がかかります。

しかしNISA口座を開設しておこなった場合には非課税にするというのがNISA制度です。

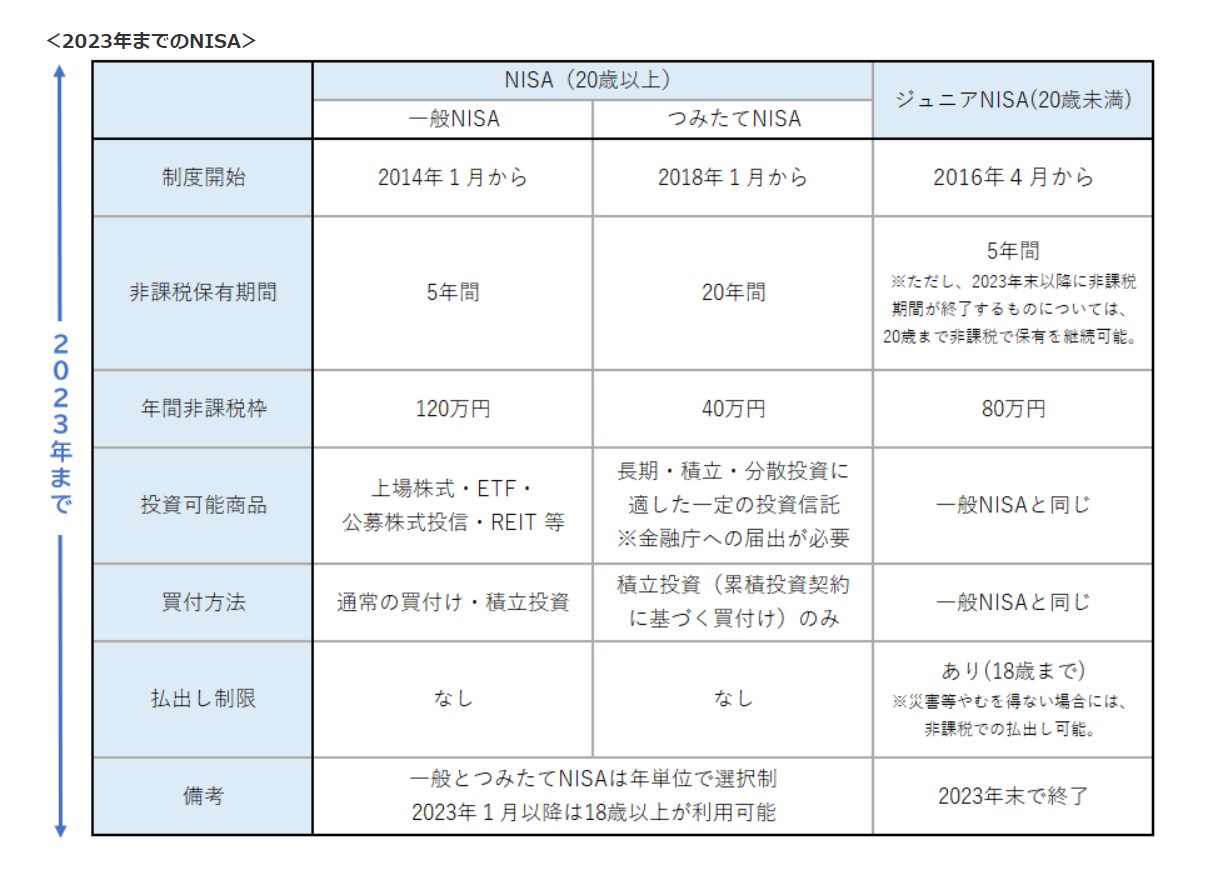

NISA制度はNISA・つみたてNISA・ジュニアNISAと3つあります。

どのように資産運用したいのか、何のために資産運用するかによって3つあるうちのどのNISA口座を開設すべきか異なります。

制度改正もあるため、現制度と新制度とどのように違うのかについても書いていきます。

各制度の概略は下記の画像の通りです。

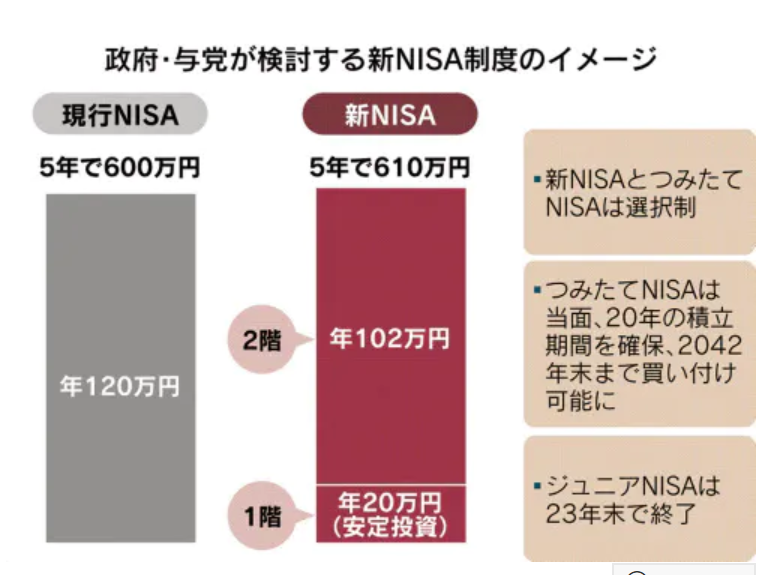

2024年でどう変わるの?

2024年になると現行のジュニアNISAが無くなります。

そしてNISA制度も一部変わります。

まず1階部分は投資信託での投資になっており、年間20万円です。

基本的にはこの1階建ての部分に投資をしなければ、2階建ての投資枠を利用できません。

2階部分が今まで同様のNISA制度になっており、年間102万円の投資ができます。

個人的にはなぜこんな面倒な制度にしているのかは疑問です……。

一応金融庁のページでは下記のように書かれています。

より多くの方々に長期・積立・分散投資を始めるきっかけとしてもらうため

新しいNISA制度 : 金融庁 (fsa.go.jp)

それであればつみたてNISAという制度がすでに存在しているからそちらの制度周知を徹底するべきでは?と思います。

新NISAを図で表すと下記の通りになります。

制度の使いわけ

・NISAをおすすめするかた 3つの制度のなかで一番非課税枠が大きいため、手元資金が十分にあり、個別株を中心に取引をして売却益を得たいかたです。

・ジュニアNISAをおすすめするかた

子どもの将来的な教育費に向けて資産運用をしたいかたです。

ジュニアNISAは子どもの名義で口座開設をするため、両親がNISAもしくはつみたてNISAをやっていたとしてもジュニアNISA口座を開設して資産運用できるのもメリットです。

ただし2023年で制度が終了になりますので、まだ口座開設していないかたは早めに口座開設しましょう。

・つみたてNISAをおすすめするかた

コツコツと時間をかけて資産運用をしたいかたです。

最近では100円からと小額からできるため、若いかたで手元資金はないけど少しずつ資産運用をしたいかたは口座開設さえしてしまえばすぐにでも始められます。

まとめ

先日金融庁がNISA制度の恒久化の要望書を出して話題になりました。

2024年に制度が変わるように今後も制度は変容していきます。

そのため制度がどのように変わるのか?

それによって自分はどうすべきかのかを考えていく必要があります。

今や情報はSNSやyoutubeなどで簡単に手に入ります。

しかし大切なのはその得た情報を自分でどう活かすかです。

そして資産全体のバランスをみてライフプランを見ていく必要があります。

分からない場合はFPといった専門家に相談しながら一緒に対処法を考えていきましょう。