年に1回の年末調整手続き。

社会人になりたてのころはどうやって書くのかまったく分かりませんでした。

一応FP3級の知識は持っていたんですけどね…。

先輩社員や親に聞きながら記入しました。みなさんはどうでしたか?

年末調整ってすごい大切な手続きじゃん!と理解していた今、なんで年末調整書類の記入の仕方やその仕組みを教えてくれないのだろうと思います。

もし年末調整の仕組みを知りたいかたはぜひセミナーにご参加ください。

年末調整の概要を知りたいかたは昨年の記事をご参照ください。

必要書類はなにがある?

それでは年末調整をするにあたって皆さんが記入する必要がある書類はどんなものがあるのでしょうか?

皆さんが必ず記入して提出しなければいけないのは3つです。

住宅借入金等特別控除申告書は2年目以降で住宅ローン控除を受ける場合に必要になります。

扶養控除等申告書

扶養している親族がいる場合にその親族の情報を記入する書類です。

基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

長ったらしい名前ですが、ご自身の基礎控除の計算や、配偶者が仕事をしている場合の配偶者控除および配偶者特別控除の計算をするために記入する書類です。

保険料控除申告書

生命保険や地震保険、DCやiDeCoに加入しているかたが記入する必要があります。

また親族の社会保険(国民年金、国民年金基金、国民健康保険料、介護保険など)を支払っている場合にはその社会保険料控除を記入します。

住宅借入金等特別控除申告書

2年目以降で住宅ローン控除を受ける場合に必要になる書類です。

基本的には税務署から届いた書類と借り入れをしている金融機関から年末残高証明書を準備しましょう。

どこを記入すればいいの?

今回のコラムでは、それぞれの書類についてどうやって記入していけばいいのかを解説していきます。

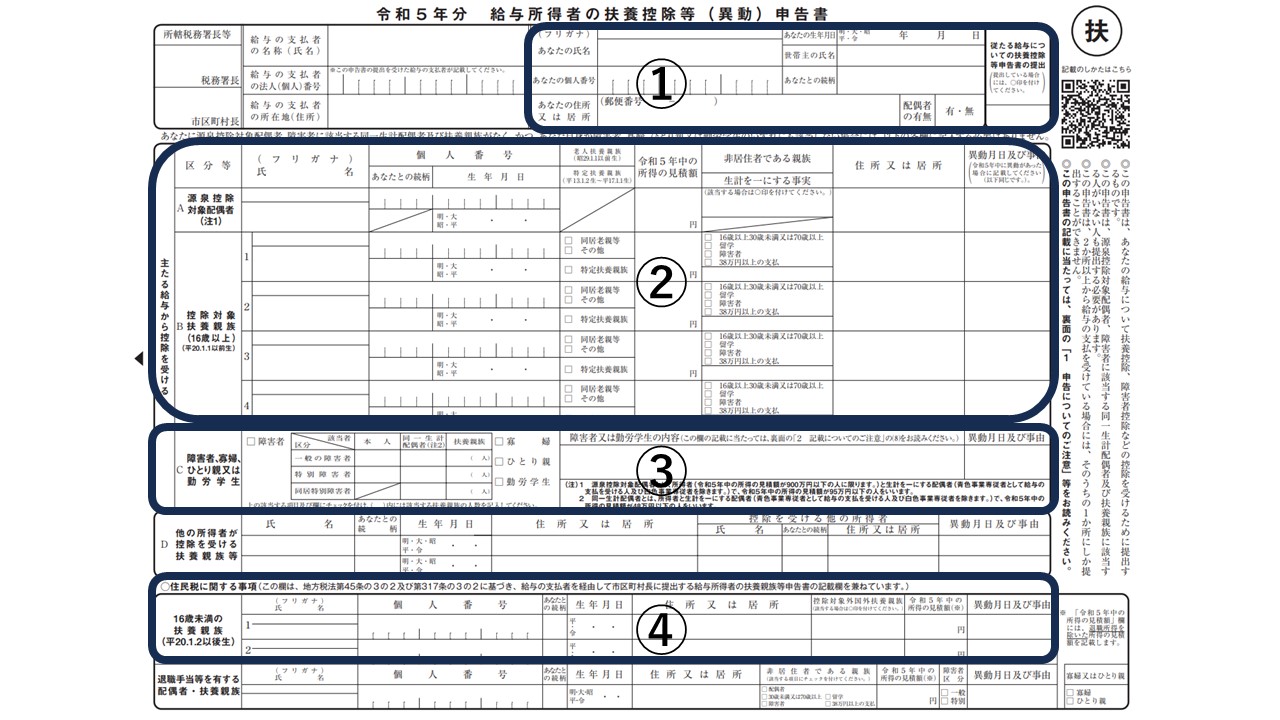

まずは扶養控除等申告書の書き方です。

①基本情報

全員が必ず書かなければいけない項目です。

名前・生年月日・世帯主の氏名・あなたの個人番号・あなたとの続柄(つづきがら)・住所・配偶者の有無です。

ここで気をつけるべき点は個人番号の記入をするかどうかです。

個人番号は記入が必要かどうかは会社によって異なります。

書類を渡された際に記入すべきかどうかを確認しておくといいでしょう。

初めてのかたが記入するときに困惑するとしたら世帯主が誰なのかだと思います。

親と同居していたとしても親が世帯主になっていない可能性もあります。

もし分からない場合には住民票を取ると分かります。

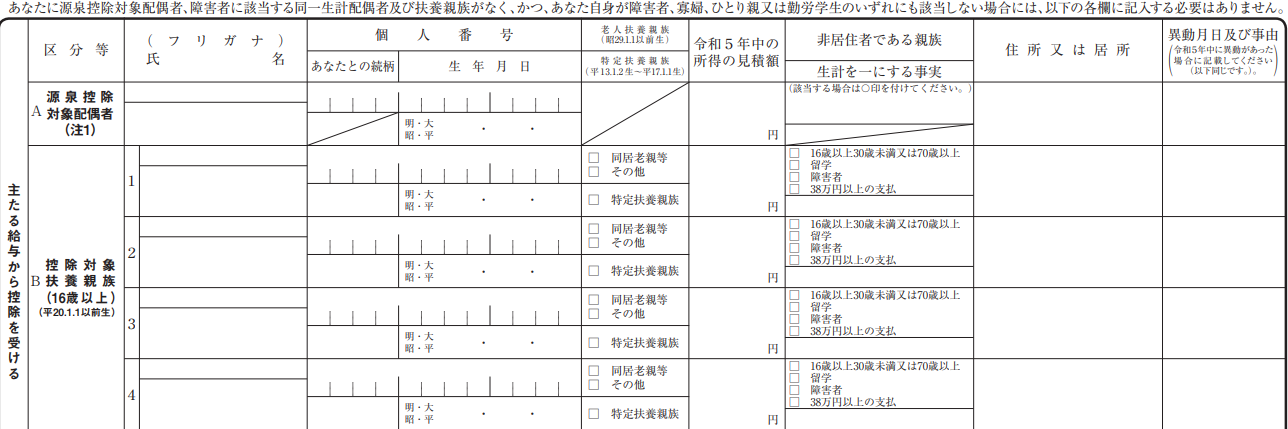

②扶養関係の記入欄

給与収入が103万円以下の妻や夫がいる場合には源泉控除対象配偶者に情報を記載します。

例えば専業主婦(夫)やパートをしていているで給与が103万円以下のかたが記入の対象になります。

もしここに該当しない場合には基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書に記入をします。

控除対象扶養親族の欄には妻や夫以外で給与103万円以下、16歳以上のかたの情報を記入します。

ポイントとしては2つ。

まず1つは給与103万円以下であること。

もしお子さんがバイトをしていてその給与収入が103万円を超えてしまうと扶養の対象外になるため、注意しましょう。

もう1つは16歳以上(H20年1月1日以前に生まれた人)であること。

ちなみに19歳以上23歳未満の人(H13年1月2日から平成17年1月1日までの間に生まれた人)は特定扶養親族になります。

特定扶養親族はお金がかかる年齢なので控除額が大きくなっています。

自分の親を扶養に入れる場合にもこちらの欄に記入をします。

ちなみに親を扶養に入れる場合には年齢や年金収入などによって変わるため、親の収入状況等をしっかり聞いたうえでの判断が必要になります。

③障害者、寡婦、ひとり親または勤労学生の記入

障害者の場合には本人、配偶者、扶養親族のだれが障害者認定を受けているのかを記入します。

一般障害者は身体障害者3~6級、精神障害者保健福祉手帳2~3級、療育手帳3~4度、戦傷者手帳第4~6項症該当者。

特別障害者は身体障害者1~2級、精神障害者保健福祉手帳1級、療育手帳1~2度、戦傷者手帳第1~3項症該当者、原爆症認定受けている、成年被後見人、6か月以上寝たきりで介護が必要なかたが対象になります。

寡婦は夫と死別または離婚されたかた。(離婚の場合には扶養親族がいてかつひとり親に該当しないかた)

ひとり親は婚姻しておらず生計を一にする子どもがいる場合です。

寡婦とひとり親はいずれも所得金額が500万円以下の場合に受けられます。

④住民税に関する事項の記入

16歳未満の扶養親族がいる場合には忘れずに記入をしましょう。

所得税と住民税の扶養控除は対象となる年齢が異なります。

住民税の場合には16歳以上19歳未満もしくは23歳以上70歳未満では33万円の控除があります。

19歳以上23歳未満は特定扶養控除で45万円の控除があります。

ここの記入が漏れてしまうと住民税の33万円の控除が受けられなくなってしまいますので注意しましょう。

扶養控除等申告書の書き方

扶養親族がいないかたであれば、基礎情報を記入するだけで大丈夫です。

ただ扶養がいるかたは書き忘れてしまうと所得税計算が変わってきますので注意しましょう。

特に注意が必要な点としては、収入なのか所得なのかです。

サラリーマンであれば収入とは、社会保険料や所得税などが引かれる前の金額を言います。

所得とは、収入から給与所得控除を差し引いた金額を言います。

また書き忘れてしまうのは住民税に関する事項です。

所得税と住民税では扶養控除の基準が異なるため、扶養控除対象外とおもって記入しなかった!となると住民税計算が変わってきます。

16歳未満の扶養親族がいるかたは漏れなく記入をして提出しましょう。

次回は基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書の書き方をお伝えします。

扶養控除等申告書よりも記入が複雑になってきます。