前回は扶養親族等申告書の書き方についてお伝えしました。

まだ読んでいないかたは下記のコラムを参照ください。

また年末調整の基礎知識セミナーを開催しますので、興味あるかたはぜひご参加ください。

さて今回は名前が異様に長ったらしい基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書の書き方についてまとめていきます。

この申告書には下記の3つについて情報を記入する必要があります。

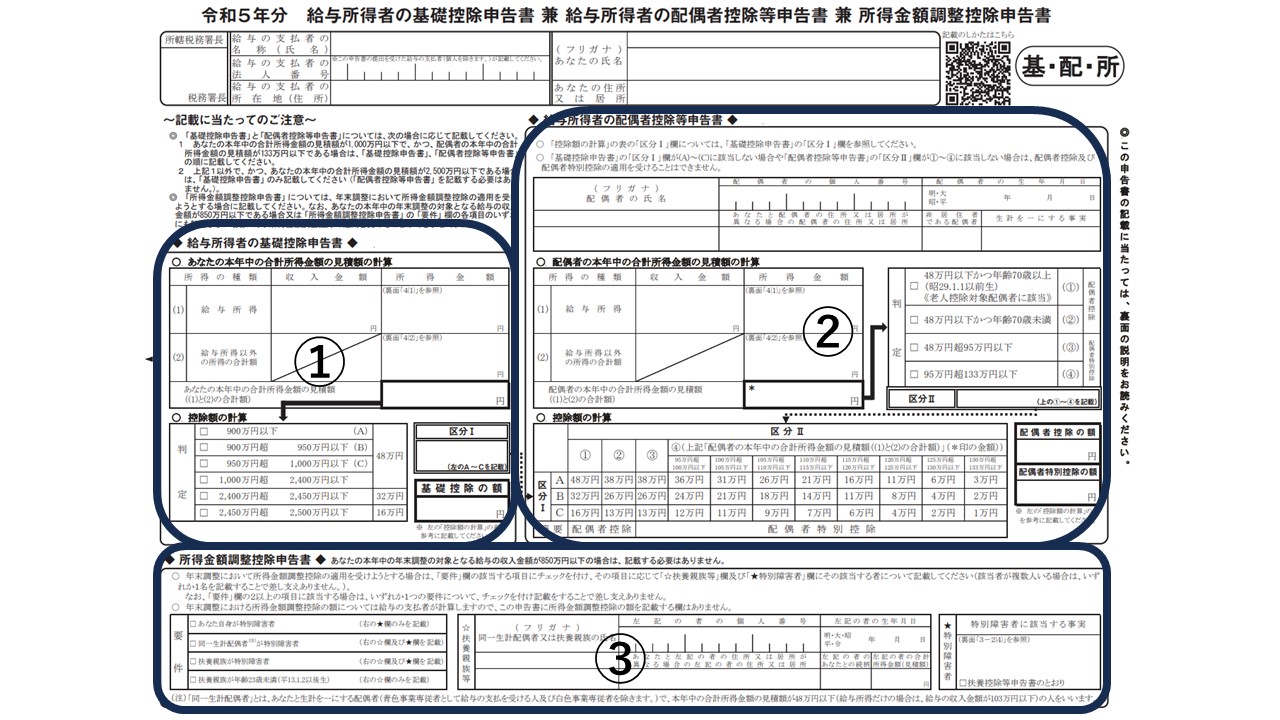

①基礎控除

基礎控除は所得に応じて控除額が変わります。

年末調整の書類提出時点での見積金額を記入する必要があります。

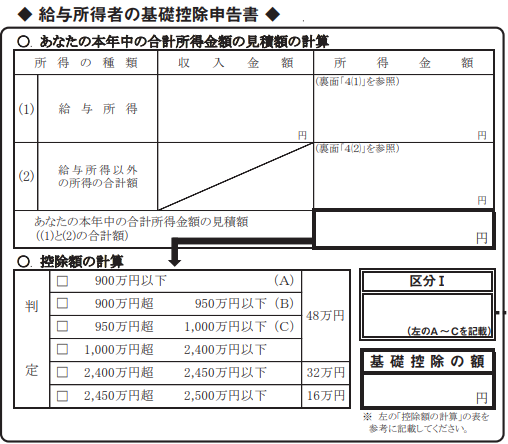

まずは毎月もらっている給料明細を見ながらその数字を足していきましょう。

おそらく11・12月の給料と賞与はこの時点では決まっていないでしょうから、先ほど計算したすでにもらっている給料に足してあげましょう。これで給与収入の概算が計算できました。

次に給与には給与所得控除があります。

給与収入から給与所得控除を差し引いた金額が給与所得になります。

計算方法は申告書の裏面に記載されておりますが、下記の通りです。

例えば給与収入が400万円のかたであれば、400万円÷4=100万円、100万円×3.2-44万円=276万円が所得金額になります。

もし副業をしているかたや不動産所得があるかた、雑所得があるかたは追記する必要があります。

合計所得金額の見積額が出たら下の控除額の計算を見て、基礎控除がいくらになるのか確認して記入をしましょう。

区分Ⅰは配偶者控除の計算に必要になるため、A、B、Cのどれに該当するかを記入しましょう。

ちなみにAは給与収入が1,095万円まで、Bは1,145万円まで、Cは1,195万円までが対象になります。

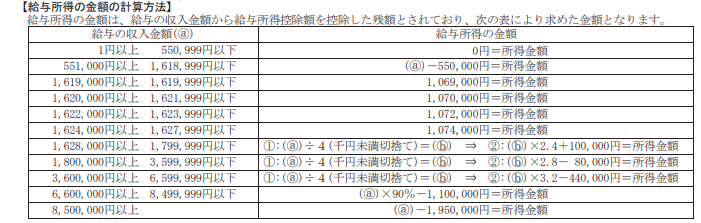

②配偶者控除

本人の所得が計算できたら次に配偶者の判定をしていきます。

配偶者控除も自分の所得と配偶者の所得によって控除額が変動します。

配偶者の所得計算は本人の所得計算と同様です。

ちなみに失業保険の基本手当や出産手当金、出産育児一時金、育児休業給付金といったものは非課税になっているため、ここの所得に含める必要はありません。

計算ができたら区分Ⅱの判定をしていきます。

本人の所得計算で算出した区分を見ながら、区分Ⅱを見ていくと配偶者(特別)控除がいくらになるのかが分かるようになっています。

ちなみに収入103万円以下で70歳以上は①、収入103万円以上で70歳未満は②、収入103万円~150万円は③、収入150万円~201万円は④、収入201万円以上は記入しません。

③所得金額調整控除

これは給与収入が850万円以上の人だけが関係あります。もし850万円以下であれば記入する必要はありません。

そもそも所得金額調整控除とは、本人もしくは同一生計配偶者、扶養親族が特別障害者の場合、年齢23歳未満の扶養親族がいる場合には税負担を軽減させるためのものです。

ちなみに両親ともに働いている場合には扶養控除はどちら一方でしか控除できませんが、所得金額調整控除は夫婦どちらでも控除が可能になっています。

基礎控除と配偶者(特別)控除は人によって違う

基礎控除と配偶者(特別)控除は人によって違います。

書き方が分からないからといって身近な先輩に聞いて真似して記入してはいけません!

控除金額が変わることで納める税金も変わるため、自分事と捉えてこれを機にしっかりと書き方を覚えましょう。

日ごろ聞き慣れない言葉や計算で戸惑うかもしれませんが、紐解いていくとそこまで難しいことではありません。

次回は保険料等控除申告書の書き方をお伝えしますのでお楽しみに。