先日の個別相談で年金の繰り下げ相談があったので、今回は繰り上げ繰り下げについてまとめていきます。

年金の繰り上げと繰り下げに関しては、ある程度損益分岐点が存在します。

結果論でしか分からないので繰り上げすべきか、繰り下げすべきか判断に迷うかたも多いでしょう。

結果論なのでこれだ!という正解は正直ないと考えています。

けれどももし個別相談にお越しいただいたときにはFPとしてその人の資産状況や収入の有無など判断材料をもとにどうすべきかの方向性についてはお伝えできます。

今回のコラムではもし繰り上げや繰り下げをする場合にはどういったことを気にすべきかを交えながら、お伝えしていきます。

そもそも年金の繰上げと繰下げとは?

年金の受給開始年齢は65歳になっています。

年金の受け取りを前倒しにすることを年金の繰上げ請求と言います。

逆に年金の受け取りを後ろ倒しにすることを年金の繰下げ請求と言います。

繰上げ請求も繰下げ請求も一度選択をしてしまうと請求を取消しすることはできません。

年金の繰上げ請求

繰上げは最大で5年間繰り上げることができるため、60歳から受け取れます。

繰上げをすることで受給する年金額が1か月あたり0.4%減少していき、減少率は一生変わりません。

※昭和37年4月1日以前生まれのかたは減額率が0.4%ではなく、0.5%になります。

もし60歳から受給を開始した場合には最大で受け取る年金は24%減少した金額を受け取り続けることになります。

なお原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求する必要があります。

注意事項がいくつかあります。

① 繰上げ請求した老齢年金は65歳になるまでの間、遺族厚生年金や遺族共済年金などのほかの年金併せて年金と併せて受給できず、いずれかの年金を選択する必要があります。

② 国民年金の寡婦年金は支給されません。寡婦年金受給中のかたは権利が消失します。

③ 事後重症等による障害基礎(厚生)年金を請求することができません。

繰下げの手続き方法としては、繰り上げ需給を希望する時期に繰上げ請求書を記入して、年金事務所もしくは街角の年金相談センターへ提出してください。

年金の繰下げ請求

繰り下げは最大で10年間繰り下げることができるため、75歳から受け取れます。

繰下げることで受給する年金額が1か月あたり0.7%上昇していき、上昇率は一生変わりません。

75歳から受給を開始した場合には最大で受け取る年金は84%増加します。

繰上げ請求と異なり、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

※昭和27年4月1日以前生まれのかた(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生しているかた)は繰下げの上限年齢が70歳までとなります。

繰下げの注意点としては下記のようなことがあります。

① 加給年金額や振替加算額は増額の対象になりません。また繰下げ待機期間(年金を受け取っていない期間)中は加給年金額や振替加算額は受け取れません。

② 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付遺族給付を受け取る権利があるときは、繰下げ受給の申し出ができません。

③ 66歳に達した日以後の繰下げ待機期間中に、ほかの公的年金の受給権を得た場合には、その時点で増額率が固定され、年金の請求の手続きを遅らせても増額率は増えません。

④ 年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合があります。

⑤ 繰下げ待機期間中に亡くなった場合で、遺族のかたからの未支給年金の請求が可能な場合は、65歳時点の年金額を決定したうえで、過去分の年金額が一括して未支給年金として支払われます。ただし請求した時点から5年以上前の年金は時効により受け取れなくなります。

また当初は繰下げを希望していて65歳時点では年金の請求をおこなわなかった場合でも、実際の年金の請求時に繰下げ申出をせず、65歳到達時点の本来の年金をさかのぼって請求することもできます。

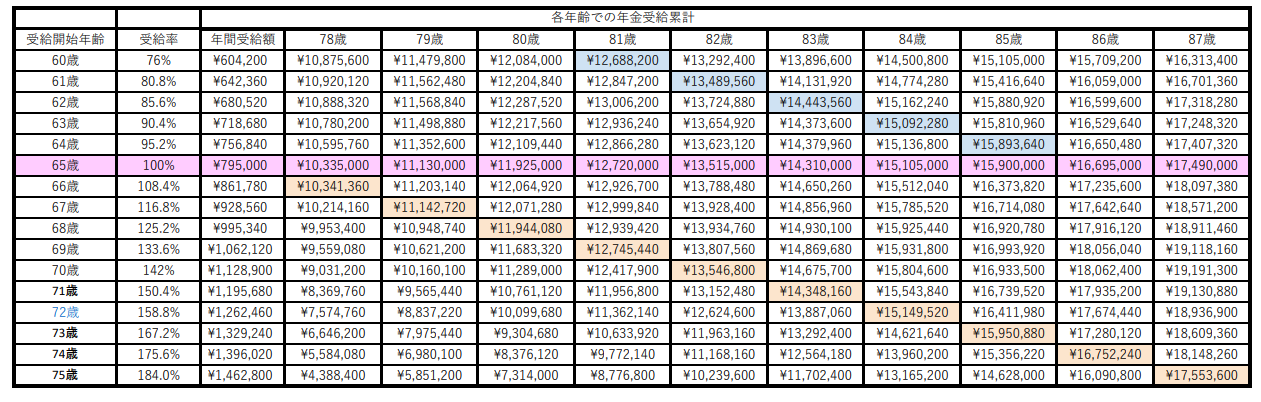

損益分岐点はどこ?

繰上げ請求にしろ、繰下げ請求にしろ損益分岐点が存在します。

老齢基礎年金での試算にはなりますが下記のようになります。

60歳で繰上げ請求した場合には81歳までに亡くなったら、75歳で繰下げ請求した場合には87歳まで生きたら有利になります。

ちなみに青色になっている部分が繰上げ請求した場合の損益分岐点、オレンジ色になっている部分が繰下げ請求した場合の損益分岐点となっています。

※こちらの資料はLINE友達登録していただくと資料参照よりダウンロードできるようになっています。

しかしいつ死ぬのか、いつまで生きるのかは神のみぞ知るところです。

そのため、繰上げや繰下げは結果論でしかどちらが正しいのかが分からず、判断に迷ってしまいます。

まずは制度を理解するところから始めましょう

年金は老後の収入の柱です。その年金をどのように受け取るかによって皆さんのライフプランは変わってくるでしょう。

どちらの選択が正しい!というのは難しいところですが、自分だったら繰上げと繰下げどちらの戦略のほうがいいのかの判断基準はいくつかあります。

次回のコラムでは繰上げや繰下げを検討するときにどういったことを考慮するとよいのかについてお伝えをしていきます。