私も最近はキャッシュレス決済が使える場所では基本的にキャッシュレス決済を使ってます。

現金を使う機会としては、趣味のフットサルに参加する費用と誰かと割り勘をするときくらいです。

ただ家計管理をするうえではキャッシュレス決済との付き合い方も考えないと、ふたを開けたら家計が火の車になってしまう恐れがあるので注意しましょう。

最近の家計相談では、ほとんどキャッシュレス決済をしていて、支出の内訳をうまく把握しきれていないというかたが多くなってきています。

家計が見えにくくなる理由としては、web明細になっている点も挙げられます。

以前なら紙の通帳でなんのためにお金を下ろしたのかメモできたり、クレジットカードの利用明細も紙で届いていたのでなにに使ったのかを確かめたりできました。

ただ今はweb通帳やweb明細になっており、数字を目で見て確認する機会が減ったと言えるでしょう。

家計管理をするうえでキャッシュレス決済を導入するのは難易度が高いといえます。

もし家計管理が上手くいっていないかたは一度、現金払いに立ち戻るのも一つの手です。

キャッシュレス決済にしている食費や日用品の購入、外食費などを一度現金払いに戻して今一度予算をたて、実際はどのくらいかかったのかを把握するのも大切です。

それを把握したうえで一度、家計管理を仕組み化できればストレスなく、貯められる家計に改善することができるでしょう。

現金払いは痛みが伴う

例えば、モノを買うときに現金で買うorクレジットカードなどのキャッシュレス決済で買うor貯めてきたポイントで買うという3択の場合、皆さんはどれが一番痛みを感じるか想像してみてください。

現金払いの場合にはお財布からお金が無くなるため、使うことで痛みが伴います。

ただキャッシュレス決済の場合にはお財布からお金が無くなるわけではないため、あまり使うことで痛みが伴いません。

もちろん、翌月や翌々月に銀行口座から引落がかかるときに、こんなに使ったかな?と感じることはあるでしょう。

けどやはり目に見える形でお金が減るわけではなく、口座の数字が変わるだけなので使った感覚が薄いといえます。

クレジットカードなどのポイントは購入した時のおまけみたいなもので付与されるため、さらに痛みが伴わないといえます。

これは行動経済学でもよく出る話で「出費の痛み」と言われます。

もし行動経済学を学んでみたいというかたは「アリエリー教授の行動経済学入門お金篇」がオススメです。

キャッシュレス大国と日本の比較

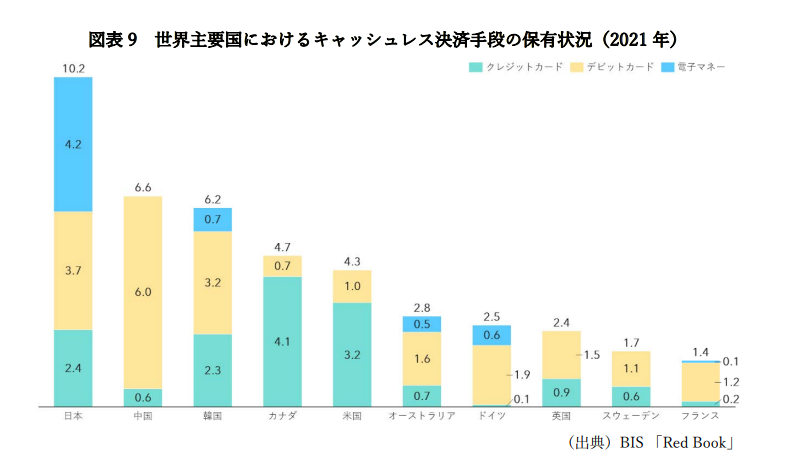

キャッシュレス大国の韓国では95.3%、中国では83.8%になります。

ほかの国を見ても5~7割となっています。

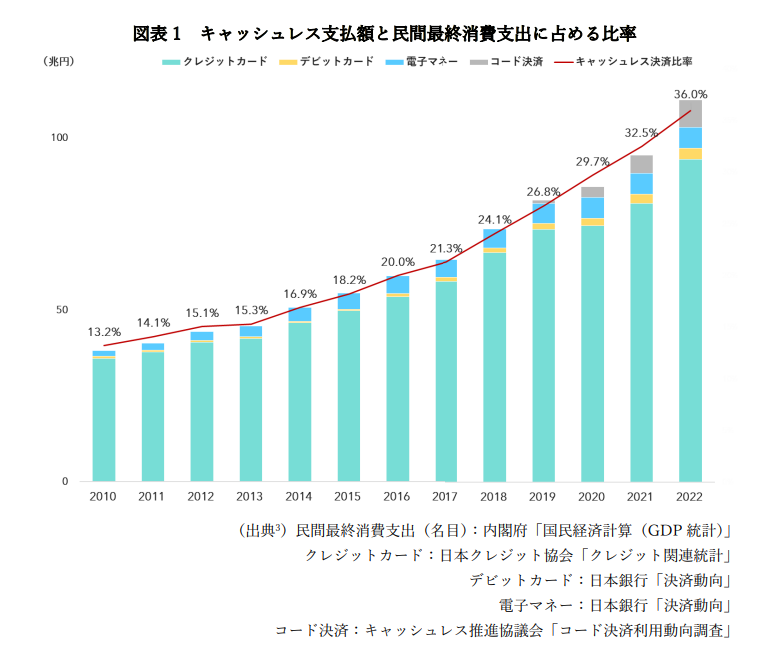

日本の場合、キャッシュレス決済比率は36%です。

ほかと比較するとそこまでキャッシュレス決済比率は高くないといえます。

政府としては2025年までに決済比率4割を目指しています。

ちなみに日本のキャッシュレス決済の比率を細かくみると下記の図の通りです。

QRコード決済もだいぶ浸透をしているとはいえ、圧倒的にクレジットカード決済の比率が高くなっています。

個人的に興味深かった点としては、日本人はキャッシュレス決済比率でみると世界的にも低いのに、キャッシュレス決済手段の保有枚数は群を抜いている点です。

クレジットカードで4枚、デビットカードで3.7枚、電子マネーで2.4個と合わせて10.2にもなります。

各国で見ると多くても6個、少ないと1~2個です。

言われてみれば私もクレジットカードは4枚、デビットカードはありませんが銀行のキャッシュカードが4枚、電子マネーが3個と11個でほぼ統計通りです。

決済方法が多ければ多いほど、どの支払いがどのクレジットカードや口座から引落がされるのか分からなくなり、結果として家計管理が複雑化してしまう原因にもなってしまいます。

なぜキャッシュレスを目指すのか?

それではなぜ国はキャッシュレスを目指すのでしょうか?

理由としては、下記のような点が挙げられています。

たしかにスマホやクレジットカード1枚持っていれば、財布が無くても買い物ができます。

また会計をするときにわざわざお金を出さずに精算できるため、時短にもなります。

お店としても、わざわざレジを締めた後の現金を合わせる手間を省けるでしょう。

さらにいうと、経理処理も今では会計ソフトと紐づければある程度、入力の作業をしなくてもよくなります。

お店に現金が無ければ窃盗や強盗も減るかもしれません。

一方でキャッシュレス大国の一つである韓国ではキャッシュレスが進んだけど、破産する人も増えたと言います。

一概には言えませんが、物事にはメリットもあればデメリットがあり、それは表裏一体です。

日本でも昔に比べて欲しいものを今すぐに。後払いでというCMをよく見かけるようになったなと感じます。

目途を立てて利用すること自体は否定しませんが、そのときの欲求を満たすためにキャッシュレスを活用するのは避けるべきです。

キャッシュレス決済と上手に付き合うためには

キャッシュレス決済は現金の持ち合わせがなくても支払いができる大変便利なものです。

また支払方法も一括や分割、リボ払いといったその時の状況に応じて変えることができる魅力的な機能もあります。

ただその場でお金が減る痛みが伴わないため、ついつい使いすぎてしまうリスクが伴います。

また手持ちがなかったら買えないけど、支払方法を変えたら買えるからつい購入をしてしまうといったことも考えられます。

ポイントが付くからと言って何でもかんでもキャッシュレス決済を使っていると気が付かないうちに使い過ぎに陥るケースもあります。

まずは家計管理をしっかりと身につけたうえでキャッシュレス決済を利用するようにしましょう。

それができていないのに、キャッシュレス決済を多用してしまうと、給料が入ったのに、すぐにクレジットカードの引落がされて、結局家計がトントンもしくは赤字になってしまい、ボーナスで補填するといった自転車操業になってしまいます。

もし今回のコラムを読んで思い当たる節があるかたは、一緒に家計管理について改めて考えてみませんか?

個別相談では家計管理シートなどを使いながら、一緒に家計改善に向けて取り組んでいきます。

気になるかたはぜひ一度初回無料相談をご利用ください。