今回のコラムでは健康保険関係の手続きと、医療保険請求手続きについて触れていきます。

ちなみに私が退院の際に病院から受け取った書類は、領収書、退院証明書、診療明細書の3点です。

保険請求に必要な書類は診断書の発行は別途6,600円でした。

とりあえず診断書は必要になるか分からなかったため、その場での発行はしてもらいませんでした。

結果として、今回は病気じゃなかったからか請求するにあたって診断書は求められませんでした!

診断書は発行にお金が別途かかるため、書類として必要かどうか確認したうえで発行してもらうとよいでしょう。

健康保険の手続き

今回は高額療養費制度の適用があったため、健康保険の手続きが必要でした。

私はマイナ保険証にしているのですが、ここにきて思わぬ利便性が発揮されました。

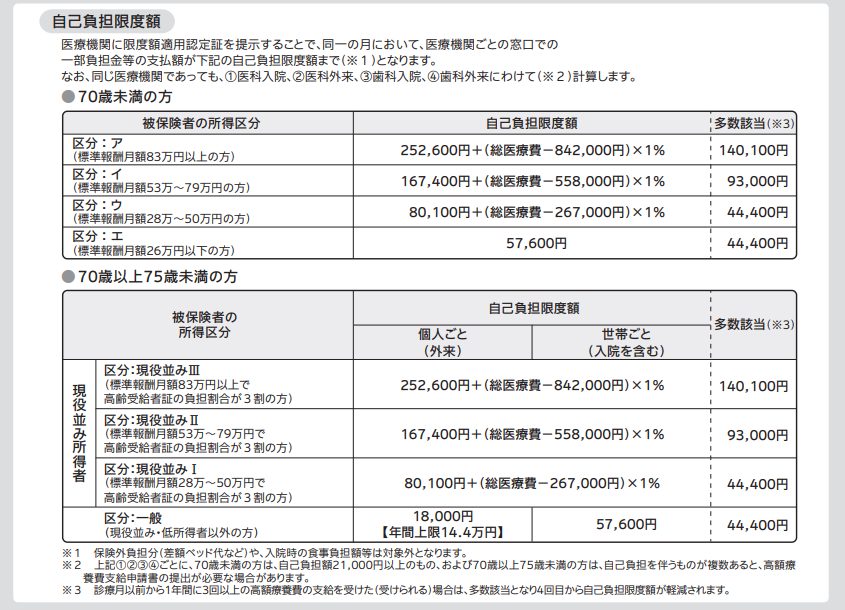

高額療養費制度を適用する場合には限度額適用認定証を用意しておく必要があります。

ちなみ自己負担限度額と限度額適用認定証は下記の通りです。

しかしマイナ保険証の場合には病院端末でマイナンバーカードの読込と本人確認(4桁のPW入力もしくは顔認証)をしたうえで、医師・薬剤師への情報提供の同意確認、限度額情報の同意確認をしていきます。限度額情報の同意をすれば、限度額適用認定証を用意する必要はありません。

マイナ保険証もデメリットばかり報道されがちですが、こういった利便性にも焦点を当てていってほしいなと感じました。

そうすれば世間的な印象も変わってくるのかなと思います。

※もちろん私は専門家ではなく素人なので、このシステム導入にかかる病院側の負担などを理解してないから言えるだけかもしれませんが、一般消費者の立場からすれば非常に便利だと思いました。

生命保険会社の医療保険の保障内容と請求手続き

私はメディケア生命とメットライフ生命の2つの医療保険に加入しています。

メディケア生命

保障内容

日額3,000円

入院一時金50,000円

手術給付金 日額の10・20・30倍

先進医療・患者申出療養特約

特定3疾病保険料払込免除特約

請求の手続き

マイページにログインをして、オンラインにて請求手続きができます。

必要事項としては、けがの発生日とその時の状況、初診日、入院開始日と退院日、手術日の入力をしていきます。

ここまで入力するとまず請求の可否の結果と必要書類のチェックがかかります。

私の場合には、診療明細書だけで済みました。

次に書類のアップロードになります。

診療明細書が3枚あったため、スマホで写真に撮ってアップロードしました。

最後に給付金の振込口座情報を入力して手続きは終了です。

手続きとしては躓くこともなく、ものの5分足らずで完了しました。

メットライフ生命

保障内容

入院一時金100,000円

請求の手続き

メディケア生命で難なくオンライン請求ができたので、こちらもスムーズにできるだろうと思い、いざ手続きへ。

こちらもメディケア生命同様に手続きを進めていたところ、ケガの場合にはオンライン申請できませんとのこと。

もうコールセンターも時間外だったので手続きは翌日に……。

次の日に電話したところ、メディケア生命同様必要情報のヒアリングをされて、これから郵送で必要書類を送付するため、届いたら記入いただき、退院証明書のコピーを添付して返送するようにと言われました。

ふと疑問に思ったので、なぜオンライン手続きができないのか伺ってみましたがコールセンターのかたもそこまでの理由は分からなかったです。

実際にかかった医療費

結果的にかかった治療費は132,438円

※差額ベッド代、食事代、レンタル費用すべて含む

それに対しての保険による給付金は、243,250円

※自身で加入している医療保険のほかに仕事で加入している共済のお見舞金含む

結果論ですが、今回は+110,812円で給付金のほうが多くなりました。

もちろんまだ通院費用や抜釘手術が控えているため、医療費はもう少しかかります。

まだ保険会社に確認はしていませんが、おそらく抜釘手術で再入院をするため、給付金の受け取りもできるかと思いますが。

ちなみに私の考え方としては、治療費は自己資金でカバーをして、入院中の差額ベッド代や収入減を保険でカバーするように設計してあります。

請求手続きをしてみて

請求手続きをしてみて感じたのは、請求手続きのしやすさも加入の際には確認しておきたいポイントだなと思いました。

もちろん優先すべきは必要な保障を兼ね備えているかどうかです。

ただ請求手続きがあまりにも煩雑だとせっかく加入をしているのに煩わしくて手続きしないというケースも出てくるかと思います。

このあたりは加入の際に募集人に仮に請求事由が発生したらどういった手続きができるのかを確認しておくといいでしょう。

大抵の場合は募集人に連絡するように言われると思いますが、途中で担当が変わったり、退職していて連絡がつかなかったりする場合もあるので、自分でもできるようにしておくのがベターです。