今回は分かりづらい保険の種類とカタチについてお伝えしていきます。

私自身、保険代理店に入社する前までは保険についてはほとんど無知でした。

そもそも自分に保険が必要なのか、どういった保険があるのかを知らずに入社した時に案内されたから何となく保険に加入している人も多いのではないでしょうか。

まずは保険の基礎知識を身につけたうえで、保険ショップなどにいくと理解もしやすく、自分に適したものかどうかの見極めもある程度できるようになると思います。

保険の種類

保険の種類は3つあります。

第一分野と呼ばれる生命保険で「人の命に関わるリスク」に備える保険です。

種類でいうと、終身保険や定期保険、養老保険などです。

第二分野と呼ばれる生損保乗合保険で「生命保険・損害保険の区分けができない」リスクに備える保険です。

種類でいうと、医療保険やがん保険、介護保険や就業不能保険などです。

第三分野と呼ばれる損害保険で「モノに関わるリスク」に備える保険です。

種類でいうと、自動車保険や火災保険などです。

まずは大前提として人の命に対して保険をかけるのか、モノについて保険をかけるのかでどの保険に加入すべきなのかを考えましょう。

宣伝広告保険のカタチ

保険の種類と一緒に押さえておきたいのが保険のカタチです。

こちらも基本的には3種類になります。

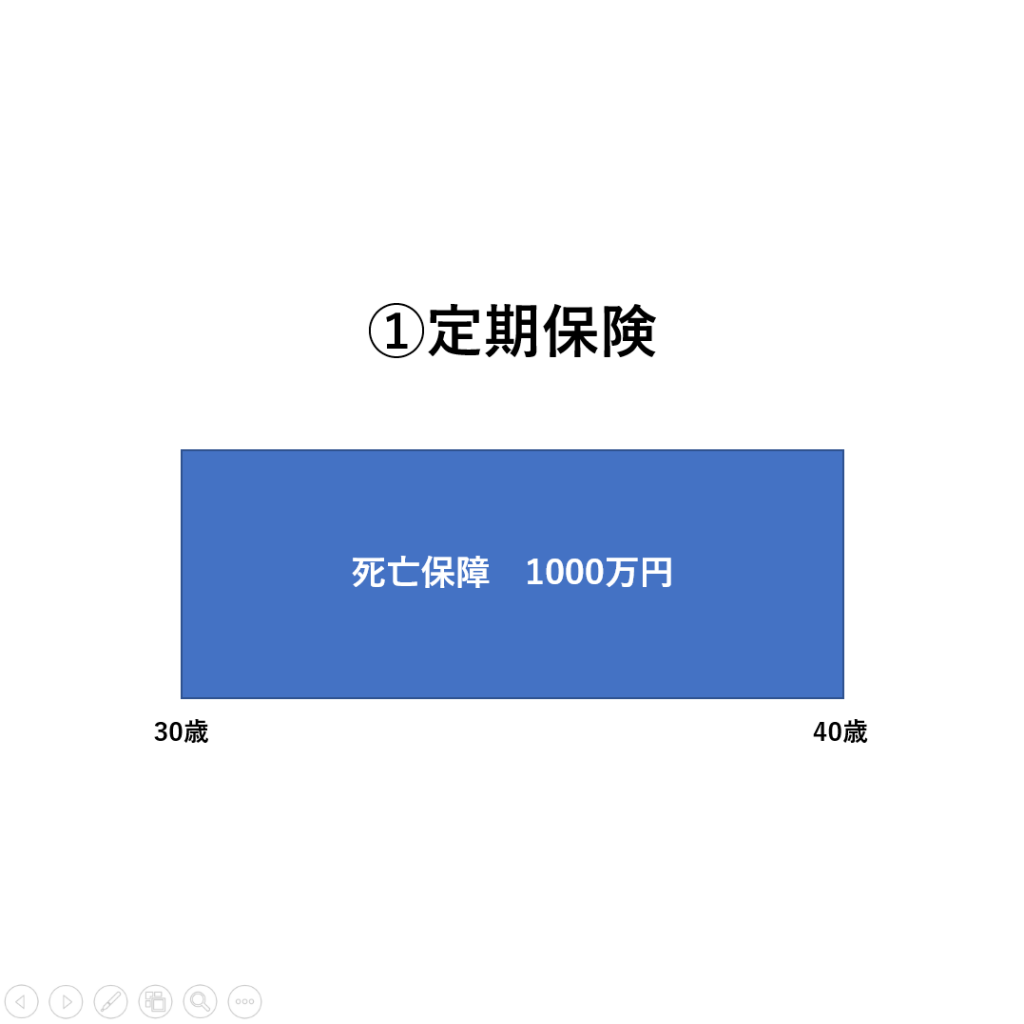

定期保険のメリットは安い保険料で大きな保障を得ることができる点です。

一方でデメリットとして、当初に定めた期間が過ぎてしまうと保障がなくなってしまいます。

例えば上記の図だと40歳で一度保障がなくなってしまいます。

もし40歳以降も同じ保険に加入をしたいとなった時は更新をすることもできます。

しかし更新をする場合は、更新する時の年齢によって再度保険料を計算するため、当初より保険料が高くなります。

また掛け捨てと呼ばれる保険で、何事もなかった場合はそれまでに支払った保険料に関しては戻ってきません。

定期保険に関しては、例えば「子供が成長するまでは万が一のことがあったら、お金に困るから備えておきたい」といったように、一定期間の間に万が一のことがあったら困る場合に備えることができる保険になります。

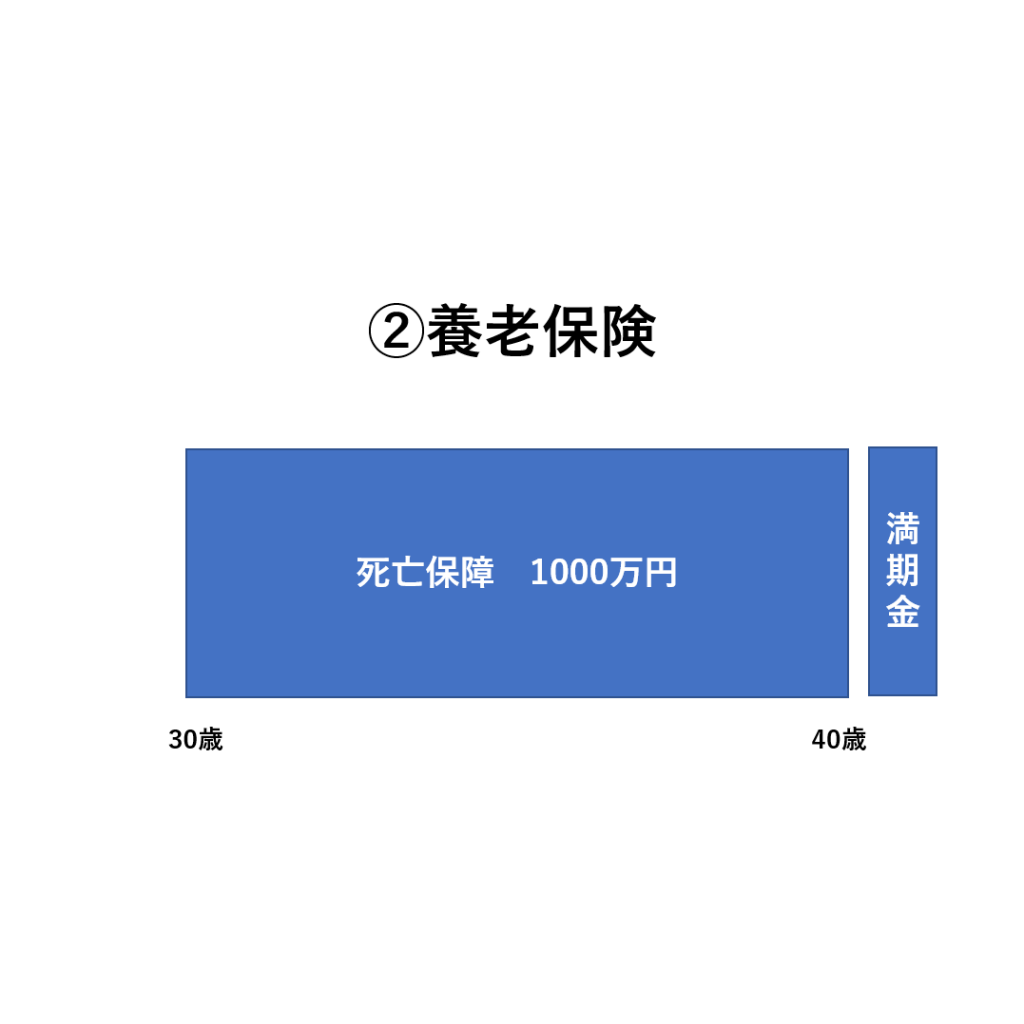

養老保険は基本的な形は定期保険とよく似ています。

定期保険と違う場合は、掛け捨てではないという点です。

上記の図だと定期保険と同様に40歳で保障はなくなりますが、40歳になると満期金という形でお金を受け取ることができます。

そのため、支払う保険料が無駄になってしまうのが嫌だという方にはオススメになります。

デメリットとしては、定期保険に比べて支払う保険料が高くなってしまう点です。

また途中でもし保険をやめたい(解約をしたい)となった時に、戻ってくるお金(解約返戻金)がありますが、それまでに支払った保険料よりも目減りをして戻ってきます。

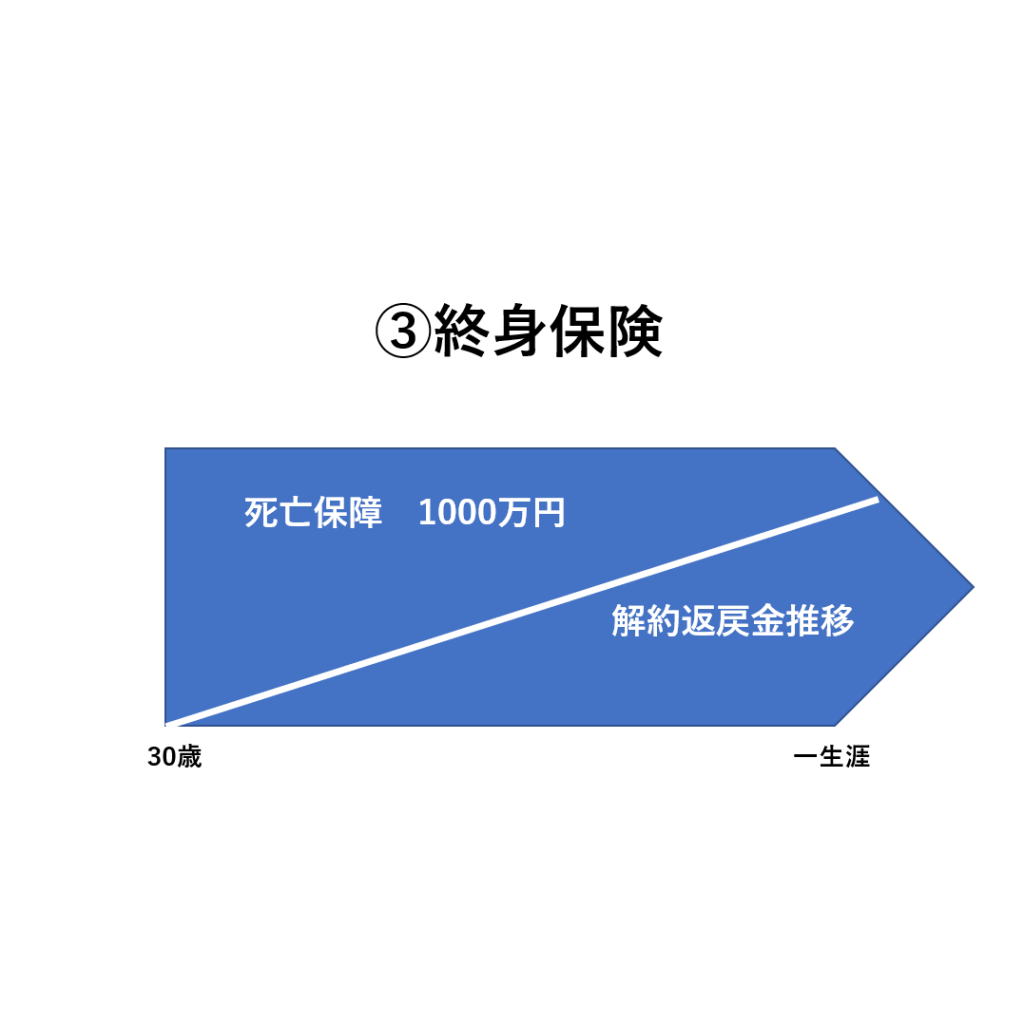

終身保険は「身が終わるまでの保険」ということで、自分が死ぬまで保障が続く保険になります。

メリットは一生涯保障が続く点です。

また場合によっては保険をやめた(解約した)際に支払った保険料よりも戻ってくるお金(解約返戻金)の方が多くなることがあります。

デメリットとしては、定期保険に比べて保険料が高くなってしまうことです。

あとは途中でもし保険をやめたい(解約をしたい)となった時に、戻ってくるお金(解約返戻金)がありますが、それまでに支払った保険料よりも目減りをして戻ってくる可能性があります。

終身保険に関しては、例えば必ず人は死ぬので、その時の葬儀代は手元のお金ではなく、保険で備えておきたいといった場合に役立ちます。

まとめ

今回は保険の基礎的なことについて書いていきました。

保険に関しては社会人になった時、結婚した時、住宅購入した時、子供が生まれた時、退職した時といった人生の節目節目で考える必要があります。

今では保険ショップも多くでき、ネットからも簡単に比較できるようになりました。

ただそこからどういった保険を選ぶべきなのかは正直まだまだ難しいと思います。

自分で基礎的な知識を身につけたうえで話を聞くことで、理解がしやすくなると思います。

また保険ショップで紹介された商品が本当に自分に合っているのか、自分で見つけた保険があるけど内容が適しているかなど不安な方はセカンドオピニオンを受けてみるのもオススメです。

もっと保険のことについて学びたいという方はぜひ一度生命保険協会のHPを見てみてください。

生命保険協会URL:一般社団法人生命保険協会【公式ホームページ】 (seiho.or.jp)