前回紹介した高額療養費制度はご存じの方も多いでしょう。

まだ読んでいないかたはこちらから。

https://nerima-fp.com/2022/05/21/kougaku/今回は健康保険組合に所属している方向けに高額療養費制度の付加給付について書いていきます。

公的保障の高額療養費制度についての解説は多くみます。

ただ健康保険組合の付加給付制度について日ごろ個別相談をしていても、知らなかった!というかたが多いです。

自身が健康保険組合なのかどうかも簡単に調べられますので、これを機に調べてみてください。

高額療養費制度の付加給付とは?

健康保険組合によっては高額療養費の付加給付制度が設けられている場合があります。

付加給付とは、高額療養費の自己負担額から各保険組合が定める金額を控除したものが付加給付にあたります。

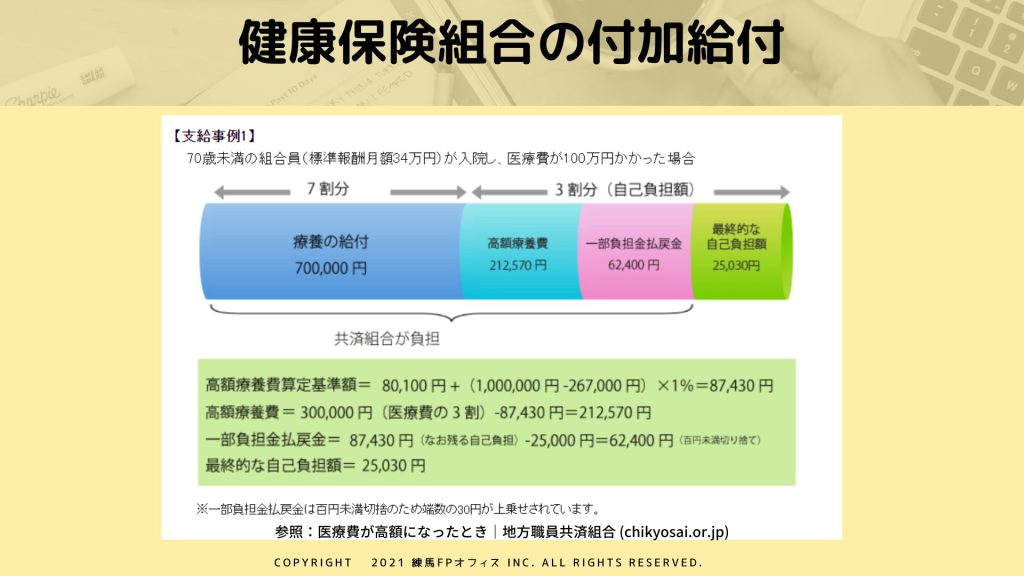

・以前私が勤めていた企業の場合の付加給付

年収500万円で医療費1,000,000円かかり、健康保険の3割負担ということで300,000円支払済みの場合

まず高額療養費制度で

80,100円+(医療費-267,000円)×1%=87,430円

300,000円-87,430円=212,570円の戻りがあります。

そこからさらに組合の付加給付により、187,570円が給付され、実際の自己負担額は25,000円になります。

所得区分によって自己負担額は異なり、下記のようになっていました。

| 所得区分 | 高額療養費による給付と自己負担額 | 組合からの給付と自己負担上限額 |

| 年収1,160万円 健保:標準報酬月額83万円 国保:年間所得901万円超 | 給付:45,820円 自己負担額:254,180円 | 給付:209,180円 自己負担額:45,000円 |

| 年収約770~1,160万円 健保:標準報酬月額53~83万円 国保:年間所得600~900万円超 | 給付:128,180円 自己負担額:171,820円 | 給付:136,820円 自己負担額:35,000円 |

| 年収約370~770万円 健保:標準報酬月額28~53万円 国保:年間所得210~600万円超 | 給付:212,570円 自己負担額:87,430円 | 給付:62,430円 自己負担額:25,000円 |

| 年収~約370万円 健保:標準報酬月額28万円未満 国保:年間所得210万円以下 | 給付:242,400円 自己負担額:57,600 | 給付:32,600円 自己負担額:25,000円 |

| 住民税非課税者 | 給付:264,600円 自己負担額:35,400円 | 給付:10,400円 自己負担額:25,000円 |

・私が以前FPとして個別相談を担当していた企業の場合

所得区分による自己負担額は一律で概ね25,000円になっていました。

| 所得区分 | 高額療養費による給付と自己負担額 | 組合からの給付と自己負担上限額 |

| 年収1,160万円 健保:標準報酬月額83万円 国保:年間所得901万円超 | 給付:45,820円 自己負担額:254,180円 | 給付:約229,180円 自己負担額:約25,000円 |

| 年収約770~1,160万円 健保:標準報酬月額53~83万円 国保:年間所得600~900万円超 | 給付:128,180円 自己負担額:171,820円 | 給付:約146,820円 自己負担額:約25,000円 |

| 年収約370~770万円 健保:標準報酬月額28~53万円 国保:年間所得210~600万円超 | 給付:212,570円 自己負担額:87,430円 | 給付:62,430円 自己負担額:約25,000円 |

| 年収~約370万円 健保:標準報酬月額28万円未満 国保:年間所得210万円以下 | 給付:242,400円 自己負担額:57,600 | 給付:32,600円 自己負担額:約25,000円 |

| 住民税非課税者 | 給付:264,600円 自己負担額:35,400円 | 給付:10,400円 自己負担額:約25,000円 |

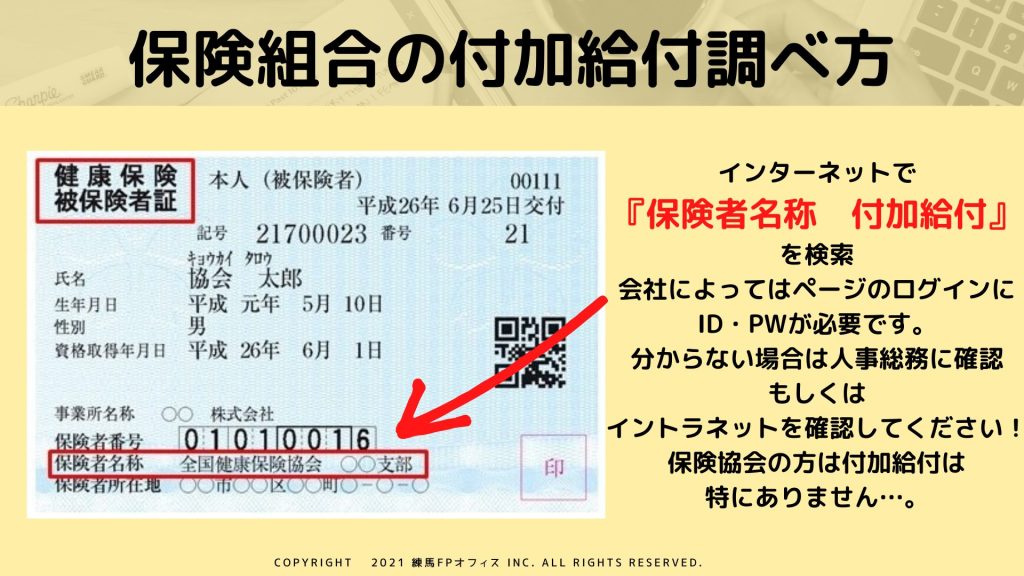

保険組合付加給付の調べ方

まず健康保険証を用意してください。

保険証の下に健康保険証に保険者名称があります。

Googleやyahooなどで「保険者名称 付加給付」で調べると各保険組合のHPが出てきます。

健康保険組合によっては、ID、PWの入力が求められることがあります。

もしわからない場合は、社内イントラネットや人事総務に確認してみましょう。

まとめ

今回は健康保険組合に所属している方向けに高額療養費制度の付加給付についてまとめました。

健康保険組合の場合は、付加給付によって医療費の自己負担額がさらに軽減されます。

ただし注意しなければならないのが、公的保障と同様に制度が改定される場合があるということです。

場合によっては組合が解散する場合もあります。

気になる方はこちらの記事も合わせて読んでみてください。