岸田首相の「1億総株主」という話のなかでiDeCo制度の改定についても話がでました。

いろいろな意見がでたり、今年制度改正がされたりで再注目されています。

まずはiDeCoがどういった制度なのかまとめていきます。

すでにiDeCoを始めているかたも意外とどういった制度がちゃんと理解せずになんとなく続けているというかたも多いです。

これを機に制度理解を深めてもらえたら幸いです。

概要

iDeCoは確定拠出年金と呼ばれ、私的年金にあたります。

年金という文字がある通り、老後に向けての資産形成をするための制度です。

国としては税金面の優遇措置を設けることで、自助努力で老後資金を貯めている人を後押しするための制度とも言えます。

自分で運用商品を選択して掛け金を毎月積み立てながら運用をしていきます。

積み立てた掛け金と運用益を自分の老後資金として使うことになります。

メリットは3つです。

① 掛け金が全額所得控除となる。

② 運用益が出た場合も非課税

③ 受取時に退職所得控除もしくは雑所得の公的年金等の控除を使える。

一方デメリットとしては、60歳になるまでお金を引き出すことができない点です。

そのため、iDeCoを始めるさいは無理なく続けられる掛け金でおこないましょう。

掛け金については1年に1回変えることができますので、その時のライフプランの状況に合わせて臨機応変に対応できます。

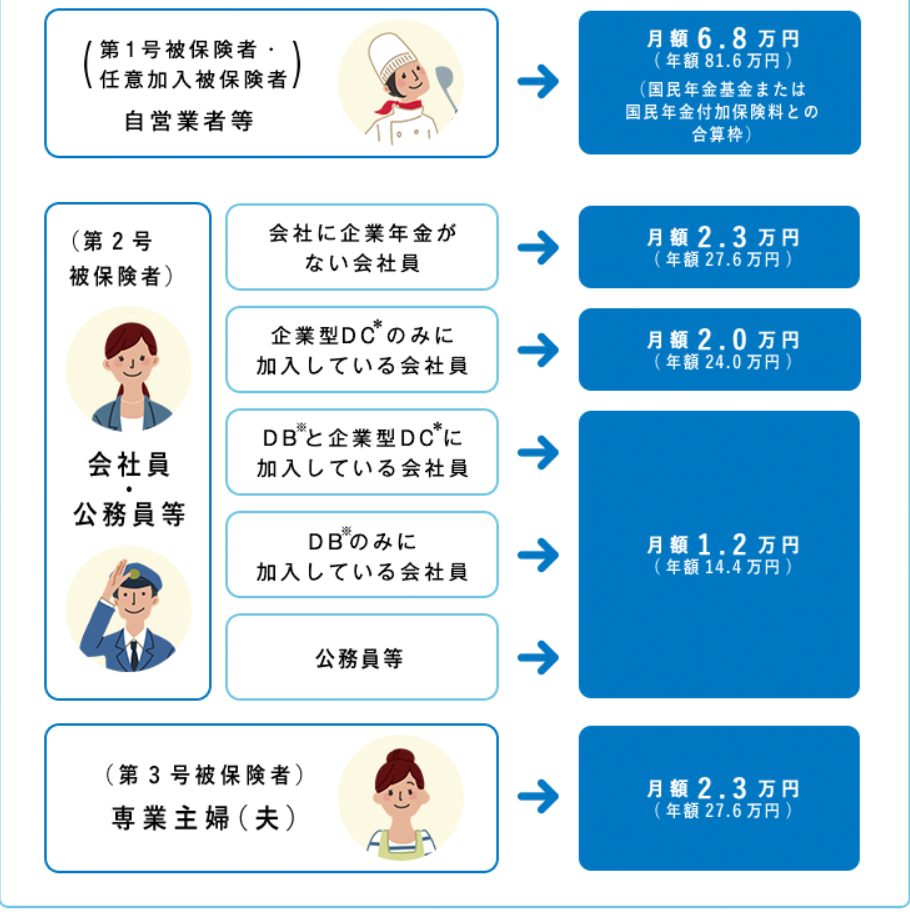

被保険者区分と掛け金

iDeCoは最低掛け金として5,000円から1,000円単位で掛け金をだせます。

上限については被保険者区分によって異なります。

それぞれ月額いくらまで掛け金を設定できるかは下記をご参照ください。

受給方法と受給年齢

積み立てた掛け金や運用益を受け取るときは3つの方法があります。

①一時金として受け取る。→退職控除が使える。

②年金形式で受け取る。→雑収入の公的年金等控除が使える。

③一時金&年金形式で受け取る→一時金部分は退職控除、年金部分は雑収入の公的年金等控除が使える。

退職控除の計算方法

| 勤続年数 | 退職控除金額 |

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合は80万円) |

| 20年以上 | 800万円+70万円×(勤続年数-20年) |

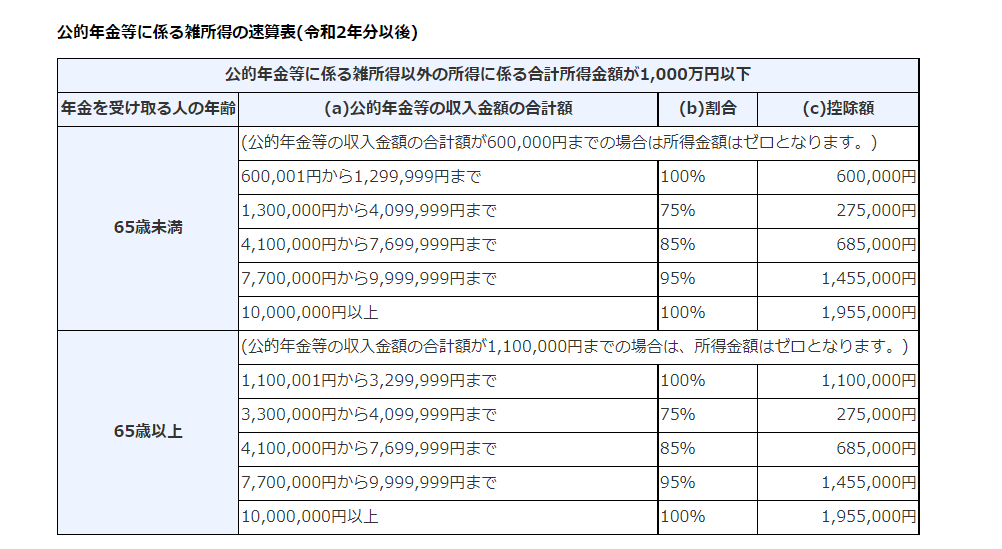

雑所得の公的年金等控除の計算方法

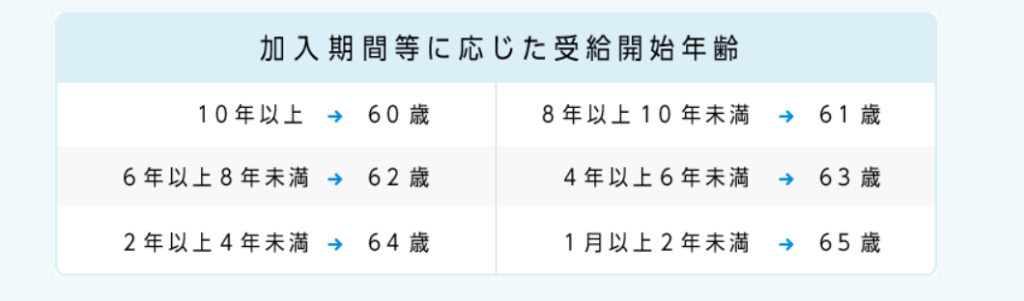

受給開始は加入期間によって異なります。

10年以上の加入期間があるかたは60歳から受給ができます。

一方で始めるのが遅く、10年に満たない場合は下記のように受給開始年齢も遅くなります。

iDeCoにかかる手数料は?

iDeCoをするには手数料がかかります。

①国民年金基金連合会に支払う手数料

・始めるときに支払う(口座開設時に発生)加入手数料として2,829円

・掛け金をだすときに支払う(毎月発生)加入手数料として105円

・掛け金を加入者に返金する事態が生じたときに還付手数料として1,048円

②運営管理機関に支払う手数料(iDeCoの口座を開設した金融機関に支払うもの)

・掛け金をだすときに支払う(毎月発生)手数料

積立をおこなう場合 171~589円、おこなわない場合66~429円

・転職などをしたときに支払う(そのつど発生)4,400円

・受取をするときに支払う(引き出すたびに発生)440円

注意が必要なのは毎月発生する掛け金をだすときの手数料が金融機関によって大きく変わる点です。

例えば毎月掛け金を10,000円だしていた場合、

手数料が低い金融機関であれば10,000円-171円=9,829円が運用にまわります。

手数料が高い金融機関であれば10,000円-589円=9,411円が運用にまわります。

毎月の差額は418円となります。毎月では小額であっても長期で考えると多額になってしまいます。

この差額が

10年 418円×12か月×10年=50,160円

20年 418円×12か月×20年=100,320円

30年 418円×12か月×30年=150,480円

まさに塵も積もれば山となります。さらに言うとこの差額が実際には運用にまわって増えた場合にはより手数料分の差額は大きくなります。

金融機関ごとの手数料については下記のサイトで調べられます。

https://www.dcnenkin.jp/search/commission.php

掛け金が少ないと手数料負けしてしまう?

前述のとおりiDeCoをおこなうといろいろと手数料が発生します。

あまりにも掛け金が少ないと手数料負担の方が高くなってしまうのでは?という不安が生まれます。

最低限の掛け金5,000円をだした場合で考えていきましょう。

手数料

口座開設手数料2,829円

毎月発生する手数料(ここではあえて高い手数料で計算)589円×12か月

合計 7,068円

豆知識として、掛け金の支払いを年1回まとめて支払う年払いにすれば手数料負担を軽減できます。ただし年払いにすることでデメリットになる場合もあるので注意が必要です。

※選択した運用商品によって信託報酬がかかりますが選択した運用商品によって異なるため今回は加味していません。

所得控除のメリット

計算式 掛け金×12か月×(所得税率+住民税率)=税金のメリット

5,000円×12か月=60,000円 住民税一律10%

| 収入 | 所得税率(+住民税) | 控除結果 |

| 1,000~1,949,000円 | 5%(15%) | 60,000×15%=9,000円 |

| 1,950,000~3,299,000円 | 10%(20%) | 60,000×20%=12,000円 |

| 3,300,000~6,949,000円 | 20%(30%) | 60,000×30%=18,000円 |

| 6,950,000~8,999,000円 | 23%(33%) | 60,000×33%=19,800円 |

| 9,000,000~17,999,000円 | 33%(43%) | 60,000×43%=25,800円 |

| 18,000,000~39,999,000円 | 40%(50%) | 60,000×50%=30,000円 |

| 40,000,000円以上 | 45%(55%) | 60,000×55%=33,000円 |

少額だと確かに掛け金に対しての手数料負担割合が大きくなりますが、控除の部分で手数料分は取り戻すことができます。

あとは選択した運用商品で運用益が出ているのかどうかにもよりますが、少しでも早く始めるメリットの方が大きいでしょう。

唯一手数料負けをするとしたら、転職や結婚など途中で掛け金をだすことをやめて放置してしまった場合です。

その場合は所得控除のメリットも受けられず、毎月手数料のみ発生しますので手数料負けしてしまいます。

まとめ

今回はiDeCoの制度についてみていきました。

iDeCOを始めるさいは、金融機関選びが重要になります。

これから始めるかたは各金融機関の手数料を比較したうえで選ぶようにしましょう。

また運用商品選びによって将来得られる金額も大きく変わっていきます。

始めたら放置!というわけではなく、そのときそのときの状況に合わせて掛け金を変えたり、運用商品を変えたりとメンテナンスをしていきましょう。

もしわからない場合は、ぜひ一度個別相談でご相談ください。

書ききれなかったiDeCoの制度改正については次回まとめていきます。