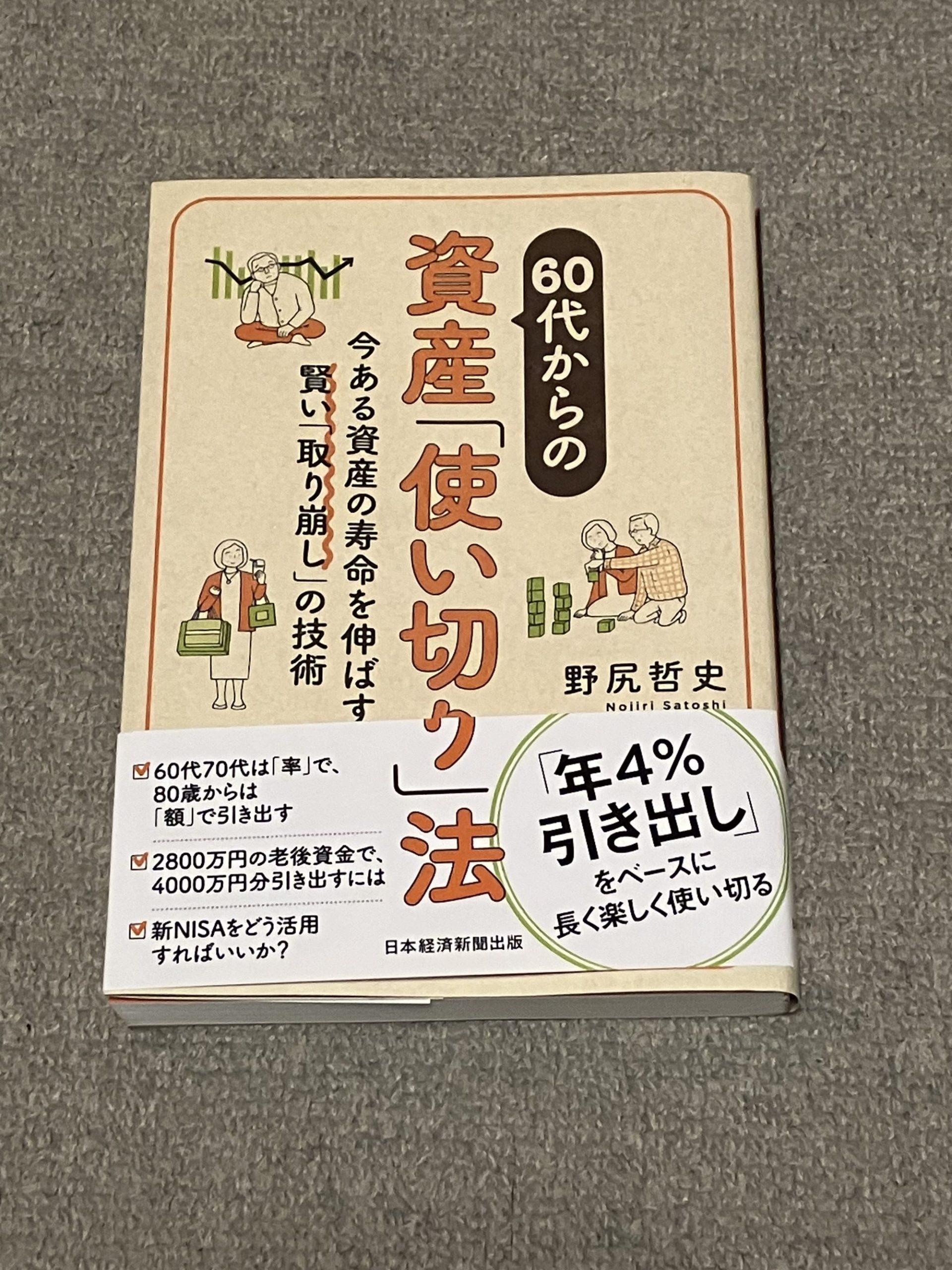

先日のコラムでも少し年金の話題を書いたこともあり、もう少し勉強しようと思い、この書籍を購入しました。

年金コラムに関しては下記よりご確認ください。

この書籍はどちらかというとすでに年金の受け取りが迫っている60代のかたに向けた書籍になっています。

しかし内容は若いかたにも大切なことが書かれています。

皆さんの中にも老後に向けて資産形成をしているかたも多くいらっしゃるかたと思います。

そのうえで考えなければならないことは出口戦略です。

この書籍ではその出口戦略について詳しく書かれています。

資産運用世代と資産活用世代の違い

この本の定義として、資産活用世代は退職をして年金生活に入る60代以降のかた、資産形成世代とは資産活用世代より前のかたとしています。

『資産活用』とは創り上げてきた資産をいかにうまく使って生活を豊かにし、その資産の寿命を延ばしていくかということ、またはそのプロセスを言う。

『資産形成』とは、資産を創り上げていくこと、またはそのプロセス。

じゃあ資産形成世代には、この書籍は全く関係ないのかと思ったらそういうわけでもありません。

新NISAにしろ、iDeCoにしろ資産運用をするうえでは出口戦略を考えておく必要があります。

どういった出口戦略があるのかを今からなんとなく知っておくといいかと思います。

それを学ぶ書籍としてはおすすめの1冊です。

支出の改善

残っている資産をどのように活用するのかは大切ですが、それと一緒に考えなければいけないのが支出の改善です。

これは資産運用世代にしても、資産活用世代にしても変わりありません。

しかし両者では計算式が少し変わってきます。

資産形成世代の計算式は勤労収入=生活費+資産運用に回すお金。

資産形成世代のかたは少しでも資産運用に回せるお金を増やしたいのであれば、生活費の改善をしなければいけません。

資産活用世代の計算式は生活費=勤労収入+年金収入+資産収入

資産活用世代のかたは勤労収入と年金収入と資産の取り崩し額の範囲で生活できるように支出の改善をしなければいけません。

同じ支出の改善であっても意味が少し違います。

一般的には資産活用世代になったからといって支出が減るわけではありません。

もしかしたら住宅ローンの返済が終わったから支出が減るといったかたはいるかもしれませんが…。

その分給料といった収入も減少するわけなので結局は支出は減ったけど収入も減ったのでトントンになるというかたが多いでしょう。

収入を増やす手段としては勤労収入を増やすか、年金を繰り下げて年金収入を増やすか、資産収入を増やすかの3択です。

勤労収入はどうしてもその時の健康状態や年齢的な限界があります。

そして年金収入も一度受け取りを開始してしまうと受給金額が決まってしまいます。

そうなると3つのなかで一番柔軟性があるのが資産収入です。

この資産収入をいかにしていくかが老後生活のポイントになります。

資産の取り崩し方法

定額引き出し

定額引き出しは年間120万円(月10万円)を取り崩すといった方法です。

定額引き出しに潜むリスクとしては収益率配列のリスクが挙げられます。

例えば資産運用している資産を定額引き出しし始めたとします。

取り崩しながら資産運用を継続しているとして最初のほうが高めの収益率と最初のほうが低めの収益率の2つのパターンがあったとすると、最終的に手元に残る残高は最初のほうが高めの収益率が多くなります。

取り崩している金額は同じはずなのに、最終的に手元に残る残高が大きく変わってきてしまいます。

これが収益率配列のリスクです。

理由としては、資産運用している期末残高が多い時に収益率が高いほうが資産運用によって増える資産も多くなるからです。最初のほうが低めの収益率であとになって収益率が高くなったとしても、その時にはある程度資産を取り崩してしまって資産運用している期末残高も少ない状態です。そのため、資産運用によって増える資産も少なくなってしまいます。

定率引き出し

定率取き出しは資産運用残高のうち●%を毎年引き出すといった方法です。

例えば2,500万円のうち、4%を引き出す場合には年間100万円(月8.3万円)を取り崩すといった方法です。

定額引き出しと異なり、毎年引き出せる金額は変動します。

定率引き出しのメリットは定額引き出しと違って収益率配列のリスクが解消される点です。

資産運用残高の●%で引き出すため、最初のほうが高めの収益率と最初のほうが低めの収益率の2つのパターンがあったとしても最終的な残高は一致します。

ただし、収益率配列のリスクは解消されますが、収益率によって毎年取り崩せる金額に差が生まれます。

書籍では数字比較の図も掲載されているため、ぜひ書籍を手に取って確認してみてください。

資産活用世代の社会貢献について

資産活用世代が持っている金融資産を少しでも運用に回したらそれだけで大きな社会貢献につながります。

60歳以上のかたが日本の金融資産総額の2/3を保有していると言われています。

この一部が少しでも運用に回れば、それだけで相応の経済効果を生み出すことになります。

特に60歳以上のかたは投資よりも貯蓄にお金を回す傾向にあります。

また運用をしていたとしても一般的にはリスクを取らずに国債や預貯金といった安全資産に資産をシフトしていくのが一般的な考え方です。

資産活用という視点をもっと認知もしくは理解してもらえれば60歳以上のかたも運用の重要性を理解するでしょう。

そのためには、資産運用と資産活用のアドバイスができるFPといった信頼できるアドバイザーの存在が必要です。

築き上げてきた資産をどのように活用するかが重要

資産運用世代の私からしたら資産活用世代の話は遠い将来の話にはなります。

もちろん年金制度の改正や税制の改正などこれからいろんなことが考えられるため、この書籍に書いてあることが自分が資産活用世代になった時の正解なのかどうかはわかりません。

ただ現時点での考え方としては非常に共感できました。

また将来のことを考えてもこの考えがベースになると私は考えています。

資産運用世代も資産活用世代も資産の取り崩しかたによって資産の減り具合が違うことをこの書籍を読んで学んでおくとよいでしょう。

もし実際に自分の場合だったらどうなるんだろうと悩まれているかたはぜひ一度FP相談をご利用ください。