前回に引き続き、iDeCoについてみていきます。

今回は今年の改正ポイントについてまとめてあります。

iDeCoの基本的な制度説明については前回コラムに書いてあります。

まだ読んでいない方はこちらから。

再注目されているiDeCoってなに? | 練馬FPオフィス (nerima-fp.com)

2022年4月から改正

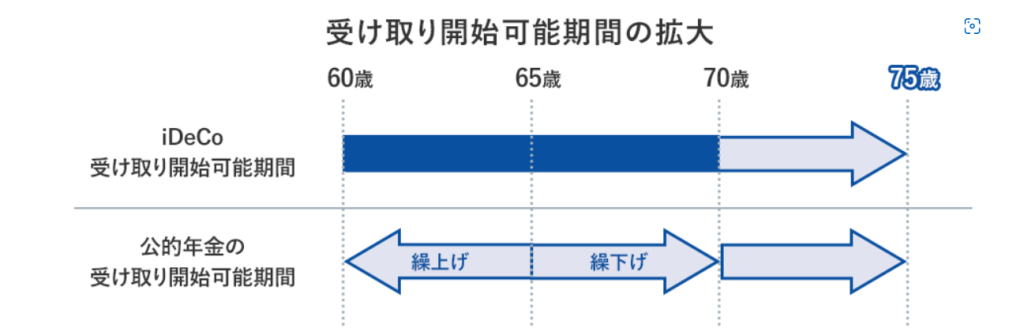

受け取り開始時期の拡大

今までは60歳から70歳までが受取可能期間でしたが、今回の改定により75歳まで受取可能期間が延びました。

受け取り開始時期が後ろ倒しにできることで、出口戦略の幅も広がるでしょう。

給料や公的年金、ほかの手元資産の状況次第では、iDeCoをいつから取り崩すのか選択肢が広がります。

また受け取ろうと思ったけど、運用の相場状況がよくない場合は受け取りをせずにおいておくといったこともできます。

受け取り開始時期が延びることでのデメリットがあるとしたら、口座管理費用も開始時期が延びた分かかることだと思います。

2022年5月から改正

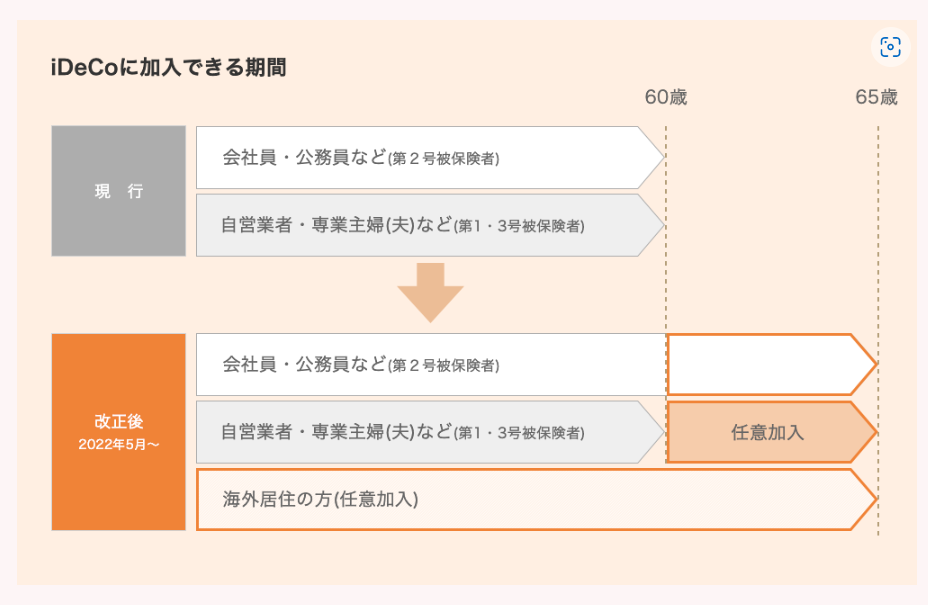

加入可能年齢の引き上げ

今までは60歳までが加入可能年齢でした。

それが今年の改正により65歳までになりました。

第2号被保険者(公務員・会社員)であれば厚生年金に加入をしていれば65歳までiDeCoに加入ができます。

※時短勤務などによって厚生年金加入していない場合には加入できない場合があります。

第1・3号被保険者の場合は、「国民年金に任意加入していることを条件」に加入ができます。

昨今、再就職をして65歳まで働いて収入を得ているかたも多いでしょう。

加入年齢が引きあがることで所得控除のメリットも65歳まで享受できます。

現役で長く働くかたにとって加入年齢の引き上げは朗報です。

2022年10月から改正

DC加入者のiDeCo加入条件緩和

今まではDC(企業型確定拠出年金)に加入しているかたがiDeCoに加入するためにはDCの規約で加入が認められていないとできませんでした。

今回の改定により、DCに加入しているでも原則iDeCoに加入できるようになります。

ただし掛け金の上限額が決まっているため、注意が必要です。

| DCのみ | DC+確定給付企業年金 | |

| ①事業主掛け金 | 最大月55,000円 | 最大月27,500円 |

| ②iDeCo掛け金 | 最大月20,000円 | 最大月12,000円 |

| ①+②合わせての上限 | 最大月55,000円 | 最大月27,500円 |

※なおDCでマッチング拠出をしているかたはiDeCoの加入ができません。

まとめ

加入年齢の引き上げや加入条件緩和により今までよりも加入できるかたが多くなります。

また受け取り開始時期も今まで以上に後ろ倒しできることによって、ライフプランを考えるうえで選択肢の幅が広がります。

ちなみに先日の岸田首相の「1億総株主」の発言からさらなるiDeCoの制度改定が議論されています。

現時点での議論としては、企業の就業機会確保の努力義務が70歳になっていることもあり、iDeCoも働いている間は加入できるように加入年齢を70歳まで引き上げることが検討されています。

個人的には加入年齢が引きあがったからといって始めるかたが増えるかというとそうでもないのかなと感じています。

いくらいい制度であっても掛け金を捻出できるほどの収入、もしくは手元資金がなければ始められません。

またNISA制度といったほかの制度との兼ね合いもあるでしょう。

iDeCoやNISAの使い分け、商品の選び方や資産全体のポートフォリオなど考えるべき点はたくさんあります。

そういった面をサポートできる存在の育成や、一人ひとりの意識改善も進めていく必要があります。

最後に制度を利用する側は制度改定で何が変わるのかを把握することが大切です。

今回の改正はデメリットよりもメリットの方が大きいですが、今後の改正でデメリットのほうが大きくなる可能性もあります。

iDeCoにしろ、NISAにしろ始めたらOKというわけではありません。

改正などがあったときは自分で調べてみる、専門家に相談してみるといったことが必要です。

もしお困りごとがあったら気軽にお問い合わせください。