住宅ローン金利は大きく分けて下記の3種類あります。

今回はそれぞれの金利について解説します。

なお住宅ローンの金利情報は毎月初めにインスタグラムで投稿をしています。

住宅購入を検討されているかたは是非フォローして金利情報をチェックしてみてください。

https://www.instagram.com/fp_nerima/?hl=ja

全期間固定金利

こちらは一番わかりやすい住宅ローンです。

代表的な商品だとフラット35が全期間固定金利になります。

読んで字のごとく、一度住宅ローンを組んだら返済が終わるまで金利は変わりません。

メリット

・金利の変動リスクがない。

・住宅ローンを組む時点で総返済額、毎月の返済額もわかり、家計管理もしやすい。

デメリット

・変動金利に比べて、金利が高い。

固定金利期間選択型

耳慣れないかたもいるかと思いますが、一般的に●年固定と呼ばれるものが固定金利期間選択型になります。

例えば10年固定の場合は、当初10年間金利は変わらないが、10年経過後にその時の金利状況に応じて金利が見直しされます。

メリット

・固定金利よりかは低金利。

デメリット

・期間終了後に金利が上がり、返済額が増えることがある。

例えば●年後には子供教育費のめども立っており、仮に金利が上昇したとしても無理なく返済ができそうだが、子どもの教育費がかかる間は金利変動リスクに備えておきたいといったかたにおすすめです。

変動金利

変動金利は半年ごとに金利の見直しがされます。

ネットバンキングでは0.5%を下回るほどの金利になっています。

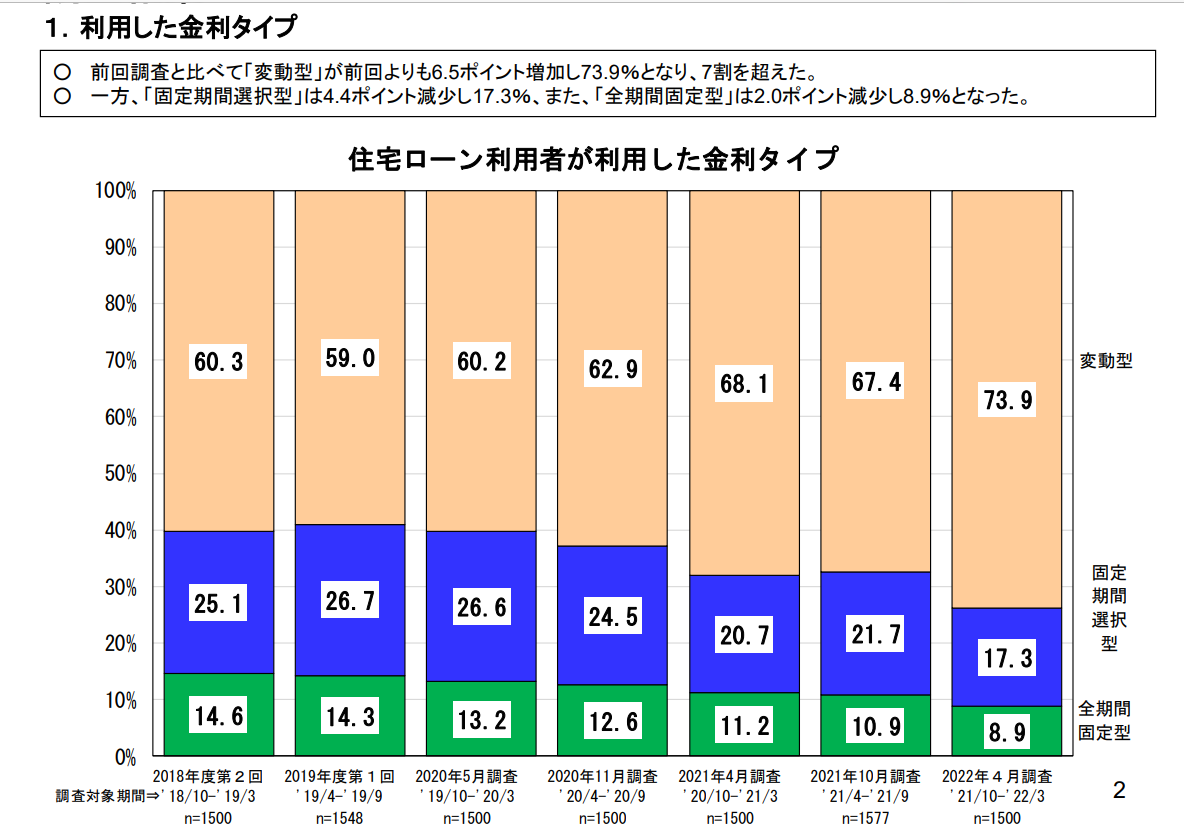

2022年4月調査(2021年10-2022年3月で借入をしたかたを対象にアンケート)では73.9%のかたが変動金利を選んでいます。

メリット

・固定金利に比べて金利が安い。

デメリット

・将来的に金利が高くなった場合に毎月の返済額が増える。

・総返済額がいくらになるのかわからない。

変動金利を検討するうえで知っておきたいキーワードは『1.25倍ルール、期間5年、半年での見直し』です。

① 半年での見直し

適用される金利は半年ごとに見直しがされます。

② 期間5年

適用金利の見直しは半年ですが、金利が変わったからと言って返済額がすぐに変わるわけではありません。

返済金額は5年ごとに見直しがされます。

そのため、仮に金利が上昇したとしても、返済額は変わりません。

一見「金利が上がったのに返済額が変わらないなんてラッキーじゃん!」っと思うかもしれませんが、この点に注意が必要です。

仮に急激に金利が上がった場合、利息+元本が毎月の返済額を上回ったら未払利息となります。

③ 1.25倍ルール

前述のとおり返済額の見直しは5年です。

その5年の間に金利が急激に上昇した場合、それに伴って返済額も上がることになります。

単純に金利が上がった分、返済額も上げてしまうと債務者(ローンを組んでいるかた)が返済できなくなってしまいます。

そういった事態を避けるために返済額は上限1.25倍までと決まっています。

金利条件などは置いといて分かりやすい数字で例えると……

当初の返済額 100,000円だったとして、将来的に金利が上昇し5年後の返済額の見直しがあったとしても返済額の上限は1.25倍の125,000円までしか上げられないということです。

ただしソニー銀行や新生銀行など一部の金融機関の住宅ローンにはこのルールがない場合があります。

変動金利を検討するさいは、このルールがあるのかないのか合わせて確認をしておきましょう。

まとめ

ご紹介したように住宅ローンは大きく分けて3つあり、それぞれメリットデメリットがあります。

単純に金利だけで住宅ローン選びをするのではなく、ご自身の将来的なライフプランに合わせて金利を選ぶことが重要です。

特に変動金利に関しては金利上昇局面になったさいに返済が滞りなくできるのかどうかを考えたうえで組む必要があります。

そのためにもライフプランシミュレーションは有効な手段です。

住宅購入を検討されるさいは一度専門家に相談しましょう。