先日、退職金控除の制度改正を検討しているというニュースがありました。

税制改正の理由としては、終身雇用を前提としており、今の雇用形態に制度がかみ合っておらず、転職するときの阻害になっているというからです。

個人的には『ちょっとなに言っているか分からない?』って感じです。

今回はそんな退職金制度の概要とどういった影響が考えられるのかをまとめていきます。

退職金控除とは?

退職金控除は退職金をまとめて受け取るときに使えます。

ちなみに退職金控除が使えるものとして、DB(確定給付年金)やDC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)、小規模企業共済、中退共で一時金を受け取るときに退職所得控除が使えます。

なお退職金を年金形式で取り崩しながら受け取るときには公的年金等の控除が使えます。

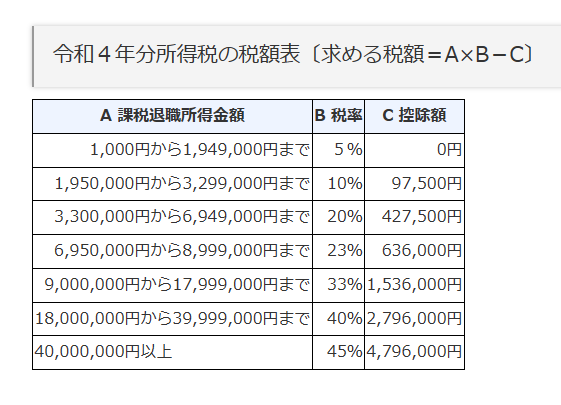

現行の退職金控除の計算は下記の通りです。

勤続年数20年以下

40万円×勤続年数=退職金控除額

たとえば勤続15年で800万円の退職金が支給されるときは…

40万円×15年=600万円が控除額となり、800万円-600万円=200万円×1/2が課税所得になります。

勤続年数20年以上

800万円+70万円×(勤続年数-20年)=退職金控除額

たとえば勤続30年で1,600万円の退職金が支給されるときは…

800万円+70万円×(30年-20年)=1,500万円が控除額となり、1,600万円-1,500万円=100万円×1/2が課税所得になります。

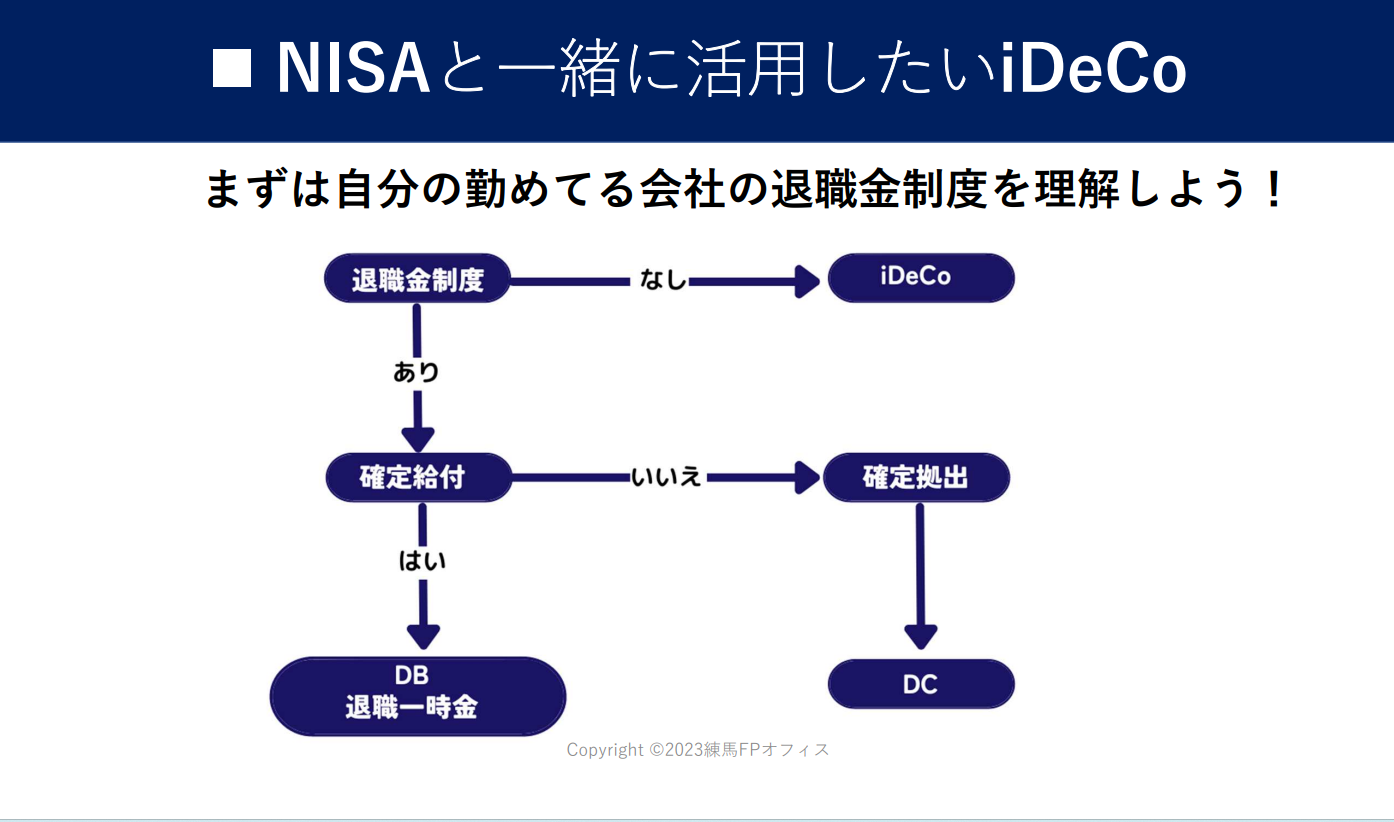

現行の退職金制度について

まず退職金の制度は会社によって異なります。

簡単なフローチャートにすると下記の通りです。

そもそも皆さん自分が勤めている会社の退職金制度を理解していますか?

私のところに相談に来るかたは退職金制度自体はあるけれど、自分がどのくらい受け取れるのか知っているかたはほとんどいません。

ここで今回改正の理由として挙げている「転職の阻害になっている」という部分がひっかかります。

そもそも転職するときにほとんどのかたはいま退職したらどのくらい退職金をもらえるのか?を気にしている人はいないと思います。

私自身転職経験がありますが、その時に退職金についてはほとんど気にしていませんでした。

それよりも職場環境を変えたい!キャリアアップをしたい!という理由がほとんどでしょう。

もちろん転職先に退職金制度があるかどうかは福利厚生で調べるかもしれませんが、転職の阻害になっているという印象は皆無です。

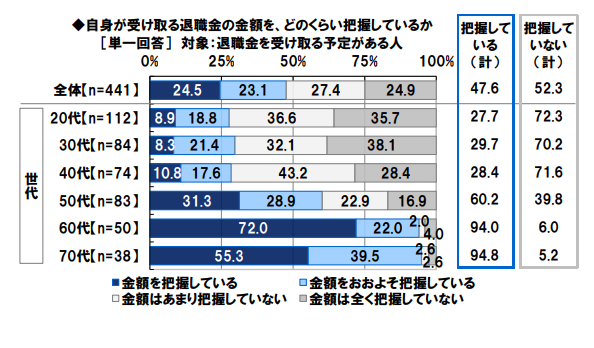

少しデータとしては古いですが、日本FP協会の世代別比較くらしとお金に関する調査2018によると下記の通りです。

最も転職を考えるであろう20~30代で退職金制度を把握しているかたは少ないです。

20代で金額を把握しているかたは27.7%、30代で金額を把握しているかたは29.7%です。

このデータからも長期雇用による退職金控除の優遇措置が転職を阻害しているという理由はいまいち根拠がないと感じます。

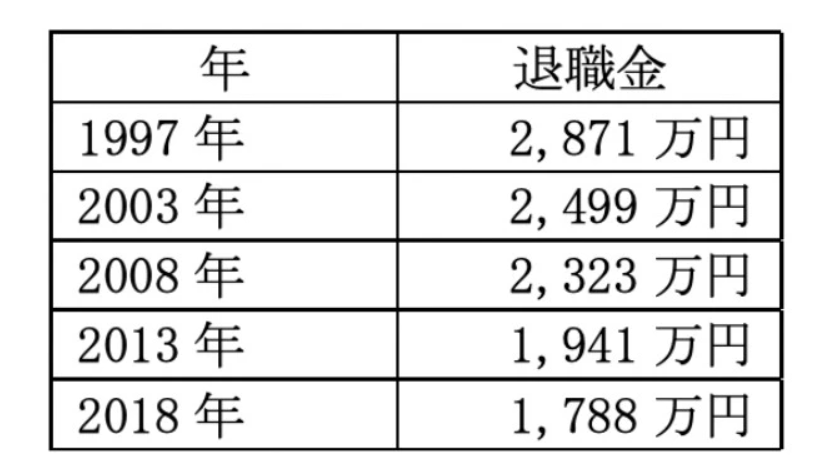

退職金の推移

そもそも20年前と比較して退職時に受け取れる退職金は1,000万円も減少しています。

それによって以前であれば今の退職金控除であっても課税できていたけど、受け取れる退職金が減った結果、今の退職金控除だと課税できないから、今の受け取れる退職金金額に見合った退職金控除に改正して、税金をとれるように改正しますといったほうがまだ潔くかつ説明としてしっくりします。

ちなみに2021年の経団連「退職金・年金に関する実態調査」で学歴別・職種別で見ると下記の通りです。

管理・事務・技術労働者(総合職・大学卒)

| 勤続10年 | 2,886,000円 |

| 勤続20年 | 8,223,000円 |

| 勤続30年 | 16,491,000円 |

| 勤続38年 | 22,433,000円 |

管理・事務・技術労働者(総合職・高校卒)

| 勤続10年 | 1,841,000円 |

| 勤続20年 | 5,565,000円 |

| 勤続30年 | 11,627,000円 |

| 勤続38年 | 19,530,000円 |

生産・現業労働者(総合職・高校卒)

| 勤続10年 | 2,132,000円 |

| 勤続20年 | 5,984,000円 |

| 勤続30年 | 11,669,000円 |

| 勤続42年 | 17,820,000円 |

こうみると受け取る退職金に対して、実際に課税される金額は多くないことが分かるかと思います。

勤続20年の場合は退職金控除が800万円あるため、ほとんどのかたが課税されません。

勤続38年の場合は退職金控除が2,060万円あります。

そうなると課税されるのは大学卒の総合職のかたのみです。

それも2,243万円-2,060万円=183万円×1/2が課税所得でそこまで税金が高くないことが分かるでしょう。

現在検討されている税制改正で退職金控除が変わった場合にはおそらく勤続20年の場合にも多少税金が課税されるようになり、勤続38年の場合には増税されるような改正になるかと思います。

今後もアンテナを張っておく

今回はデータを見ながら退職金控除が転職するときの阻害になっているのかどうか考察してみました。

個人的には結局のところ税制改正のためのこじつけにしか思えませんでした。

今後どのように変わるかについては皆さんもアンテナを張っておいたほうがいいでしょう。

退職金は受け取る金額も大きくなることからライフプランに与える影響も大きくなります。

今回FP協会の2018年データを示しましたが、日ごろ個別相談をしている肌感覚としては退職金について理解している人は一握りです。

もしくはライフプランを考えるうえで初めて会社のイントラネットで調べたというかたも少なくありません。

これを機に自分が勤めている退職金制度について理解しておくべきです。

もし自社の制度が分からないかたや、ライフプランにどういった影響を与えるのか気になるかたはお気軽にご相談ください。