預金金利やポイント還元、そのほかの特典などを考えるとどんどん口座やクレジットカードが増えてしまっているかたはいらっしゃいませんか?

家計管理をするうえでお金の流れをシンプルにしておくとよいでしょう。

お金の流れをシンプルにしておくと収入支出の管理が楽になります。

ちなみに私の場合は

銀行口座 4つ。三菱、ゆうちょ、楽天、住信SBI、ビジネス口座

証券口座 6つ。SMBC、SBI、米国株、ネオモバ、楽天

クレジットカード 3つ

合計すると 10口座もあります。

1つはビジネス口座とビジネス用クレジットカードといえどもありすぎだなって自分でも思います。

そのため現在私もよりシンプルにするために口座整理をしている途中です。

とりあえず銀行口座はゆうちょと楽天を解約予定でメインバンクの三菱と投資で必要な住信SBI、ビジネス口座の3つに絞ろうと考えています。

証券口座もSMBCは個別株取引なので新NISAが始まったらすべてSBIで買いなおしをする予定。それが終わったら解約。

楽天はつみたてNISA分ですが、こちらも新NISAが始まったタイミングで解約をしてSBIへ資金移動して解約するつもりです。そしてネオモバはSBIと経営統合が決まっているため、口座はSBIに集約ができます。

米国株もSBIでやっているため、これでだいぶすっきりできるかなと思います。

これが夫婦になるとより複雑になっていることでしょう。

ライフプランを作成する過程で資産の洗い出しをしていきますが、その時に総資産がぱっと出てこないというかたも多いです。その理由はやはり口座がありすぎてそれぞれの残高を把握できてない点が挙げられます。

また支出の洗い出しに関しても、何がどこの金融機関から引き落としされているのか分からず、生活費が把握できていないというかたもいらっしゃいます。

そういうかたにはライフプラン作成する過程で、メインバンクがどこなのかヒアリングをしたうえで、どこの金融機関にまとめたほうがいいのか、解約しても支障がない口座はどれなのかといったアドバイスをさせてもらっています。

それに付随してつみたてNISAやNISA、iDeCoの口座をどこで開設するのかといったこともお話させていただきます。

おすすめの口座管理方法は?

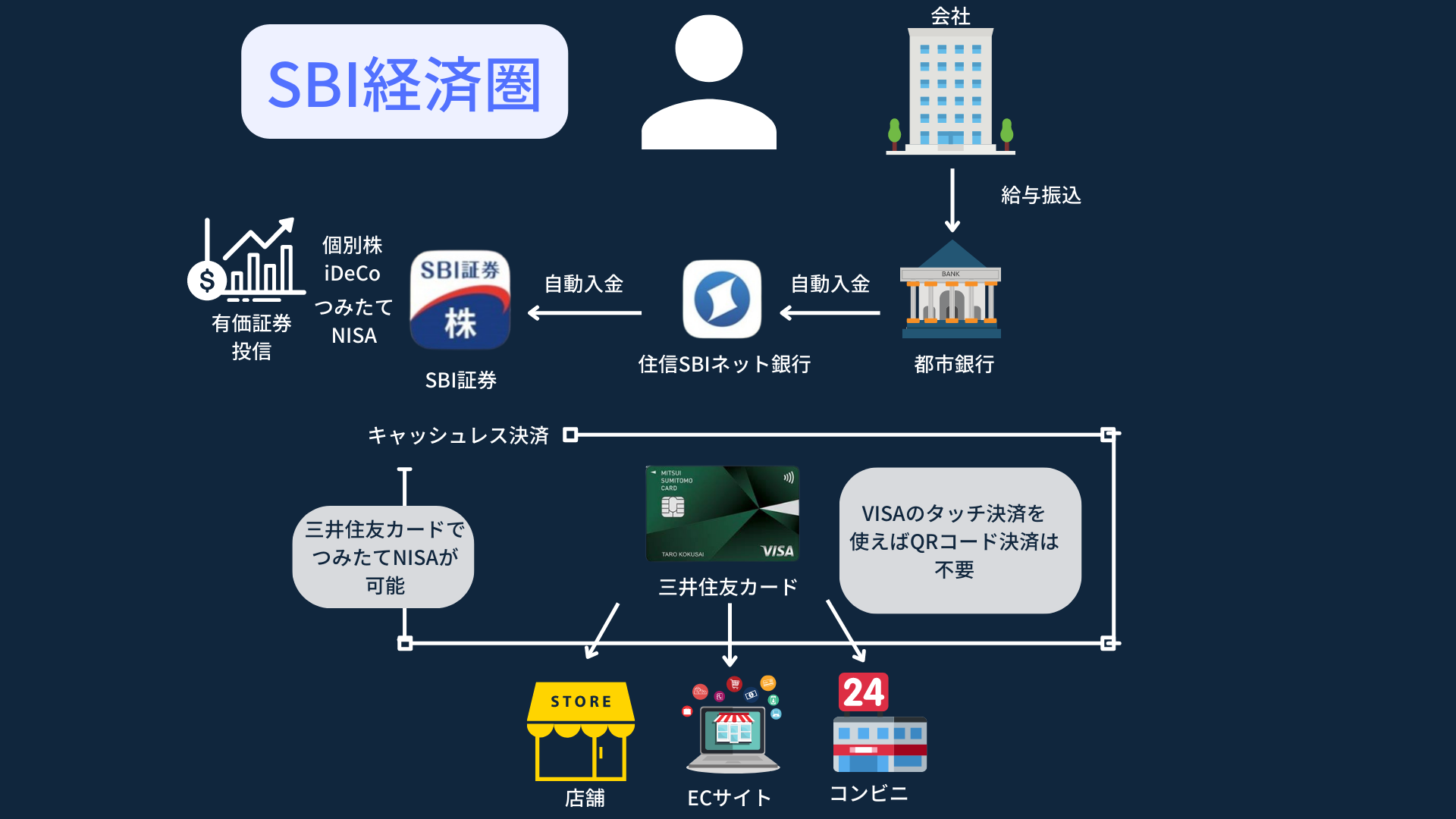

SBI経済圏

私の一押しはSBIです。便利な機能も多く他行口座への振替といったことも自動でできます。

ランクによって異なりますが振込手数料も無料な点もメリットの一つです。

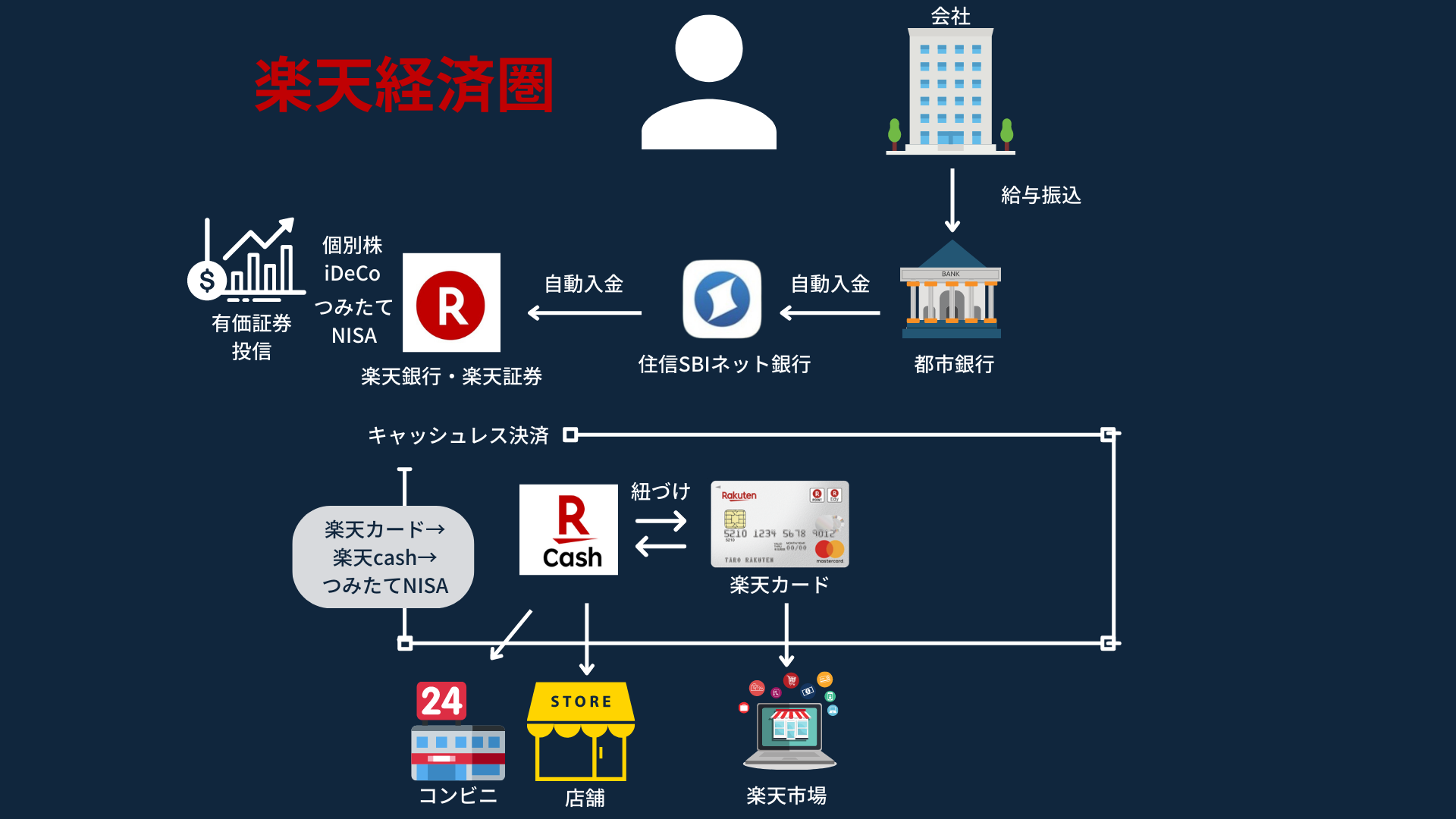

楽天経済圏

ポイント還元の改定がその都度あるがまだまだ根強い楽天経済圏。

楽天銀行と楽天証券の口座を開設して連携しておくマネーブリッジで普通預金の金利が300万円まで0.1%など使い方によってはポイント還元施策が改定されても魅力があります。

楽天クレジットカードを使って、楽天市場で買い物をされるかたや楽天証券でつみたてNISAをやっているかたにはおすすめになってきます。

注意したいのがポイントの改定がされる点と、それに伴って制度が複雑化して同じ楽天サービスでも連携の再設定をおこなわなければならないなど嫌気がさす場合もあります。

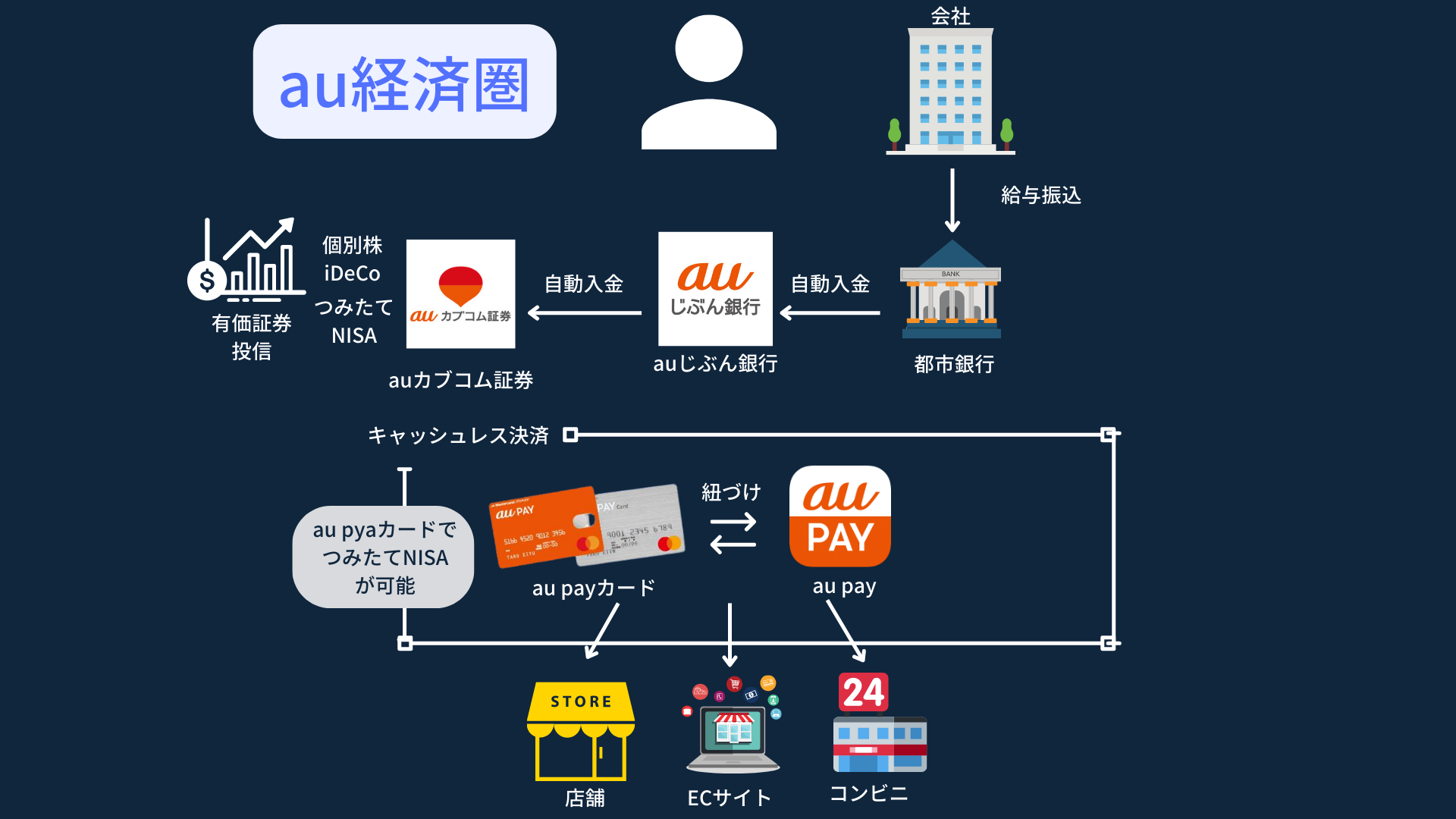

au経済圏

ここ最近金融に力を入れているauです。

auの通信サービスを利用されているかたや、住宅ローンで変動金利を検討しており、審査が通るかたはおすすめになってきます。

ほかにもイオングループで買い物をよくされるかたならばイオングループの金融機関をつかうといいかもしれません。

お金の流れを把握すると管理も楽になる

一定の金融機関にひとまとめにするだけでも収支管理はスリム化でき、管理も簡略化ができます。

口座の見直しは重い腰を挙げなければなかなかできません。

そのためその重い腰を少しでも軽くできるように日ごろの相談ではお手伝いをさせていただいています。

また今回のように口座を図式化して見えるようにしてみると改善すべきポイントが分かってきます。

これはライフプランも同じです。単月や単年であれば家計簿をつけていれば把握できます。

一方で将来を見通すには家計簿では見えてきません。

将来予測を立てるためにはキャッシュフロー表の作成が有効です。

必要なかたはぜひご相談ください。